한국 '경제 허리' 중산층, 여윳돈 70만원도 없다

입력

수정

소득 상위 40∼60% 가구의 여윳돈 5년 만에 다시 70만원 밑돌아 소득·물가·소비의 ‘불황 고리’ 뚜렷

중산층 가구의 여윳돈이 3분기 연속 줄면서 5년 만에 다시 70만원을 밑돈 것으로 나타났다. 소득은 늘었지만 부동산 구입에 따른 취·등록세 및 이자, 교육비 등이 큰 폭으로 늘어난 영향으로 풀이된다. 물가가 오르니 소비가 위축되고, 소비 부진은 다시 생산을 위축시켜 소득 감소로 이어지는 소득·물가·소비 간 악순환적인 ‘불황 고리’가 형성된 모습이다.

지난해 4분기 여윳돈 65만8,000원

24일 통계청 국가통계포털(KOSIS)에 따르면 작년 4분기 소득 3분위(상위 40∼60%) 가구 흑자액(실질)은 1년 전보다 8만8,000원 줄어든 65만8,000원으로 집계됐다. 이는 2019년 4분기(65만3,000원) 이후 5년 만에 가장 적은 수치다. 70만원을 밑돈 것도 5년 만에 처음이다. 3분위 가구 흑자액은 4년 전만 해도 90만원을 넘었으나 코로나19 사태가 끝난 후 가파르게 줄고 있다. 2022년 3분기 이래로 2023년 2분기와 2024년 1분기를 제외한 8개 분기에 모두 줄어들었다. 특히 지난해 2분기부터 3개 분기 내내 감소했다.

이는 전체 가구의 평균 흑자액이 최근 2개 분기 연속 늘며 회복 흐름을 보인다는 점에서 대조적이라는 평가다. 흑자액이 최근 3개 분기째 감소한 것은 3분위가 유일하다. 최빈층인 1분위는 작년 4분기 마이너스를 기록했지만, 그 이전 6개 분기는 모두 플러스를 기록했다. 2분위와 4분위, 고소득층으로 분류되는 5분위는 작년 4분기 흑자액이 늘었다.

3분위 가구 흑자액이 줄어든 건 보건·교통·교육비 분야 소비지출과 이자·취·등록세 등 비소비지출이 증가했기 때문으로 분석된다. 작년 4분기 3분위 가구 비소비지출은 77만7,000원으로 1년 전보다 12.8% 늘었다. 가계 소득·지출 통계를 함께 집계하기 시작한 2019년 이후 가장 많고 증가 폭도 최대 수치다. 이 중 이자 비용만 1.2% 늘어난 10만8,000원이었다. 부동산 구입에 따른 취·등록세가 늘면서 비경상조세가 5만5,000원으로 5배 가까이 491.8% 증가한 점도 가구 여윳돈을 줄이는 요인이 됐다. 여기에 교육비까지 늘었다. 교육비 지출은 14만5,000원으로 지출이 이전보다 13.2% 늘었다. 이는 전체 가구 평균 교육비 증가폭 0.4%를 크게 넘어섰다.

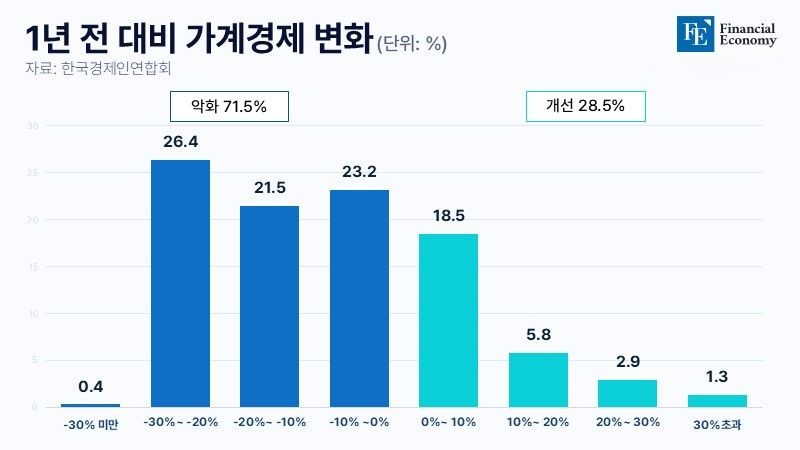

국민 10명 중 7명 "가계 형편 악화"

악화한 가계 경제는 최근 설문조사에서도 여실히 드러난다. 한국경제인협회가 여론조사 전문기관인 모노리서치에 의뢰해 국민 1,000명을 대상으로 실시한 '민생경제 현황 및 전망' 조사에 따르면 가계경제 상황이 1년 전에 비해 '악화됐다'고 응답한 비율이 71.5%에 달한 반면, '개선됐다'는 28.5%에 불과했다.

1년 전을 100으로 했을 때 현재의 가계경제 상황이 얼마나 개선 또는 악화됐는지를 묻는 질문에서는 30%~20% 악화의 응답비중이 26.4%로 가장 높았다. 다음으로 △10%~0% 악화(23.2%) △20%~10% 악화(21.5%) △0%~10% 개선(18.5%) △10%~20% 개선(5.8%) △20%~30% 개선(2.9%) 순이었다. 이를 통해 계산하면 국민들의 가계경제 상황은 지난해에 비해 7.7% 정도 악화된 것으로 보인다.

국민들이 경제적으로 가장 크게 어려움을 느끼는 분야는 '물가상승'이라는 응답이 71.9%로 가장 높았다. 이어 △실질 소득 감소(11.9%) △일자리 부족 및 불안정(9.5%) △부채 증가(2.7%) △교육비 부담(1.7%) △의료비 부담(1.4%) △주거비 부담 (0.7%) △기타(0.2%) 순으로 나타났다.

최근 1년간 물가가 가장 크게 올랐다고 느끼는 부문은 '식료품 및 외식비'라는 응답이 72.0%로 압도적이었다. 다음으로 △에너지 비용(11.0%) △주거비(4.5%) △공공요금(3.4%) △금융 이자 비용(2.5%) 등이 뒤를 이었다. 가장 부담이 되는 지출항목은 '식료품 및 외식비'라는 응답이 54.1%로 가장 높았다. 이어 △에너지 비용(13.6%) △주거비(8.2%) △금융 이자 비용(7.3%) △의료비(6.0%) △교육비(5.1%) 등이 뒤를 이어 물가부담과 부분과 유사한 결과가 나왔다.

전형적인 '불황' 상황

국세청의 연도별 근로소득 자료 역시 불황의 일단을 뚜렷이 보여주는 지표다. 자료에 따르면 최근 집계연도인 2023년 근로자 1인당 평균 근로소득은 4,332만원으로 전년(4,213만원) 대비 2.8% 증가했다. 반면 2023년 소비자물가는 3.6%가 올라 근로소득보다 0.8%포인트 높은 상승률을 기록했다. 소득보다 물가가 더 많이 오르면 그만큼 실질소득은 감소한다. 2022년에도 소비자물가는 5.1%까지 올랐으나 근로소득 증가율이 4.7%를 기록해 두 지표 간 격차는 0.4%였다. 2023년이 2022년보다 실질소득 감소 정도가 컸다는 얘기다.

중산·서민의 실질소득 감소는 단순한 평균보다 더 커졌다고 보는 게 옳다. 소득 양극화 심화로 중산·서민의 소득 상황이 평균보다 악화된 데다, 최상층 소득증가가 '평균의 왜곡'을 빚었을 것이기 때문이다. 여기에 가계부채 증가와 고금리도 가처분소득을 갉아먹었다. 국내 가계부채는 지난해 1분기 기준 2,248조2,050억원으로 GDP(국내총생산)의 92.1%까지 증가했고, 증가한 가계부채는 고금리 속 이자부담 증가를 초래해 가처분소득을 추가로 위축시켰다.

소득 감소로 인한 소비 침체 결과는 자영업 위기로 이어졌다. 지난해 3분기 도소매·운수·숙박음식업 가구의 월평균 사업소득은 전년 동기 대비 무려 7.1%나 급감한 178만2,000원을 기록했다. 또 같은 기간 3개월 이상 연체가 발생한 상환 위험 자영업 차주 또한 전년 동기 대비 41.8%나 급증한 것으로 파악돼, 시차에도 불구하고 불황 고리의 악순환을 분명히 보여준다.

- Previous “결국 돈 때문” 금감원 직원들 '신의 직장' 줄퇴사

- Next 바이트댄스 미국 대주주들, 틱톡 美 법인 인수 유력