[딥파이낸셜] ‘시장 친화’와 ‘국가 주도’의 차이

입력

수정

스테이블코인, 디지털 화폐 시장 ‘주류’ 사용자 편의성으로 중국 CBDC 압도 ‘상업적 동기’가 ‘이념’ 이겨

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

올여름 스테이블코인 업체 테더(Tether)가 공개한 미국 재무부 채권(US Treasury bills) 보유 규모는 1,270억 달러(약 177조원)에 달해 일부 G20 국가 보유액보다 많다. 이는 이념이 아닌 ‘상업적 동기’가 통화의 미래를 이끌어감을 의미한다. 미국 달러에 연동된 디지털 암호화폐(token)인 스테이블코인은 이용자들에게 언제든 가능한 빠른 결제 수단을 제공하면서 엄청난 규모의 미국 채권 매입으로 강력한 달러화 유통 경로가 되고 있다.

미국 스테이블코인 vs 중국 디지털 통화

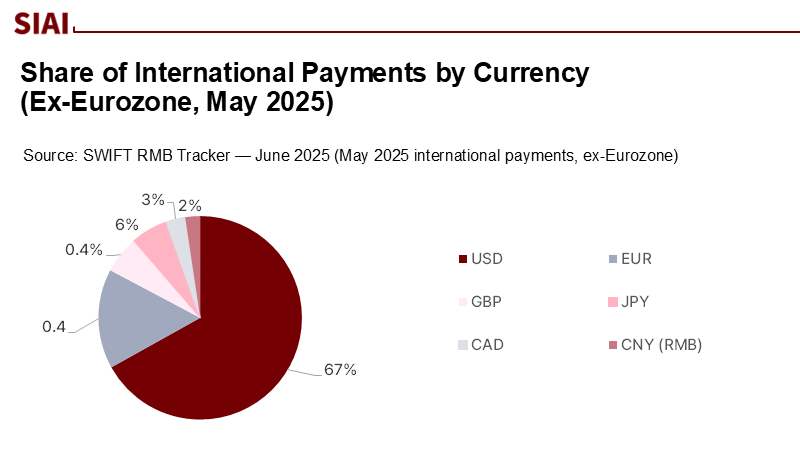

반면 중국의 중앙은행 디지털 통화(Central Bank Digital Currency, 이하 CBDC)인 ‘e-위안’은 국경 내에서 수조 위안의 자금 결제에 사용되지만, 인민폐의 글로벌 결제 점유율은 3%를 넘지 못한다. 차이는 기술도 이념도 아닌 ‘상업적 동기’에서 비롯된다. 스테이블코인을 발행하는 민간 회사들은 고객 서비스의 대가로 이익을 얻지만, 국가 주도의 CBDC는 그렇지 못하다.

주: 달러, 유로, 파운드, 엔, 캐나다 달러, 위안

올해 7월에는 지니어스법(GENIUS Act, 스테이블코인 및 제공업체에 대한 포괄적인 규제 조항)이 제정돼 미국 내 스테이블코인의 준비금 및 상환, 결제 시 관리·감독에 대한 연방 차원의 기준이 정립됐다. 투기꾼들의 무법지대가 아닌, 규제가 적용되는 주류 금융 시스템임을 확실히 한 것으로 이미 수요가 존재하는 영역에 규제가 덧붙여진 셈이다.

중국은 정반대로 국내에 먼저 거대한 CBDC 인프라를 갖춘 후 공식 경로를 통해 해외로 확장하려고 시도하고 있다. 하지만 엄격한 자본 통제와 부족한 태환성 때문에 국경 간 거래 이용은 제한적이다. 복수의 CBDC가 참여하는 엠브리지(mBridge, 다중 중앙은행 디지털 통화 플랫폼)를 추진함에도 글로벌 확산이 저조한 것은 기술적 결함이 아닌 정책 장벽 때문이다.

달러 연동 스테이블코인 ‘시총 390조 원’

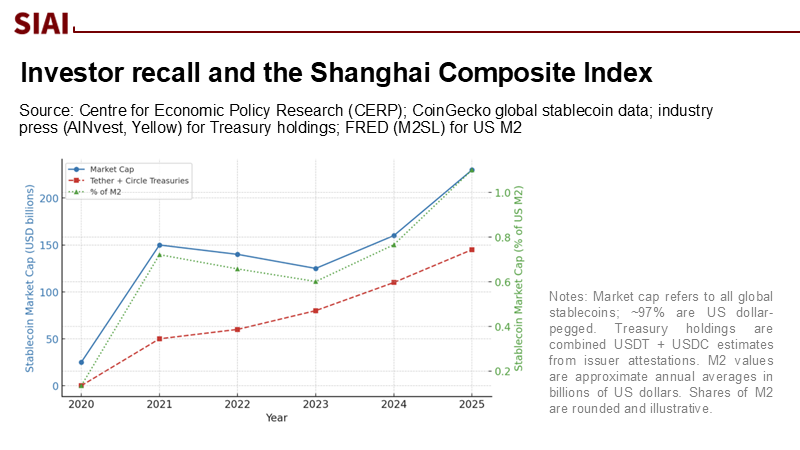

이제 달러 고정 스테이블코인은 합계 시가총액 2,800억 달러(약 390조원)로 디지털 화폐 시장을 지배하고 있다. 테더와 서클(Circle) 등 두 업체가 2,100억 달러(약 292조원)의 자금을 관리하며 대규모의 준비금이 단기 국채의 형태로 미국 정부에 투자된다.

주: 시가총액(십억 달러)(좌측 Y축)(청색), 테더+서클 미국 국채 보유 규모(십억 달러)(좌측 Y축)(적색), 미국 통화 내 비중(%)(우측 Y축)(녹색)

물론 리스크가 없는 것은 아니다. 국제결제은행(Bank For International Settlements)은 스테이블코인 산업이 이대로 방치되면 대규모 인출 및 자산 매각 사태가 일어날 수 있다고 경고했고 이것이 미국 정부가 규제를 강화한 이유다. 미국은 해당 코인의 이자 지급을 제한하고 준비금 조건을 법규화했는데 모두 이용자 보호를 위한 조치다.

이용자 편의성 ‘압도적’

거시 경제를 들먹이지 않아도 이용자 편리성은 명확하다. 국경 간 송금은 아직도 느리고 비싸다. 200달러(약 28만원)를 보내는 데 평균 수수료가 6.5%나 빠진다. 스테이블코인이 이 문제를 실용적으로 해결한 반면 CBDC는 당초 중국 내 금융서비스 보편화와 통화정책 효과성을 주목적으로 설계됐기 때문에 전혀 그렇지 못하다.

그리고 중국 정부도 자국 디지털 통화의 맹점을 인식하는 것으로 보인다. 가상화폐에 대한 수년간의 금지 조치 이후 중국도 위안화에 연동된 스테이블코인을 설계해 홍콩에서 시험하는 중이다. 홍콩이 올해 8월 허가받은 코인 발행권은 엄격한 준비금 및 상환, 정보 공개를 요건으로 한다.

그렇다면 이는 중국의 이중 구조(dual-rail) 전략을 의미한다. 국내에서는 조건화가 가능한 정책 수단으로 e-위안을 활용하고 해외에서는 시장 친화적인 스테이블코인을 사용한다는 것이다. 3조 6,000억 달러(약 5,010조원)에 달하는 중국 수출액의 3%만 홍콩 스테이블코인으로 발행해도 연간 1,000억 달러(약 139조원)를 유통할 수 있다. 이것으로 전세를 역전시킬 수는 없겠지만 적어도 중국 정부는 국내 수출업자들에게 빠르고 저렴한 결제 수단을 제공하면서 관련 데이터를 얻을 수 있다.

이념보다 ‘상업적 동기’

스테이블코인이 국가 자주성을 해치고 자본 이탈을 가중한다는 비판도 존재한다. 하지만 엄격한 허가제와 준비금 규정, 용도 제한 등을 통해 리스크를 최소화할 수 있다. 디지털 화폐가 국가에서 발행한 것인지, 시장에서 나온 것인지는 중요하지 않다. 이용자를 만족시킬 수 있는가가 전부다.

결국 미국은 민간 발행업자에 대한 규제를 통해 달러화 영향력을 강화하려는 의도를 명확히 했고, 중국은 국내와 해외를 분리하는 ‘이중 구조’ 전략으로 위안화 점유율 높이려고 한다. 어느 경우가 됐든 성공은 이념보다 실제 이용자들을 만족시킬 수 있는 동기 부여에 있다. 이용자들은 언제나 안전하고, 빠르고, 저렴한 대안을 선택하게 돼 있다.

본 연구 기사의 원문은 Incentives, Not Ideology, Will Decide the Dollar–Renminbi Digital Race를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.