입력

수정

올 하반기 가계대출 총량을 계획 대비 50%로 낮춰 대출 수요 위축되면서 가산금리 인상에도 한계 대출 규제로 은행권 대출 성장률 '1%p 하락' 전망

정부의 초고강도 가계대출 규제가 시행된 가운데, 은행권이 대출 영업 전략 재편에 나섰다. 전체 대출 수익의 40~50%를 차지하는 가계대출 수요가 축소되면서 수익성 악화가 불가피해짐에 따라 시중은행들은 기업여신 확대를 통해 대응에 나서는 모습이다. 반면 가계대출 의존도가 90%를 넘는 인터넷은행의 경우, 법적·구조적 제약으로 기업대출 확대가 쉽지 않아 수익성 확보에 어려움을 겪을 것으로 전망된다.

가계대출 총량 규제로 20조원 대출 증가 억제

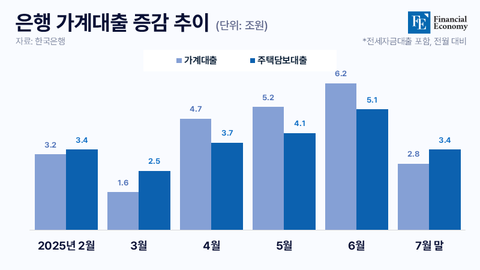

2일 금융권에 따르면 지난달 27일 금융당국이 발표한 '가계부채 관리 강화 방안'에 따라 은행들은 올해 하반기부터 가계대출 총량 목표를 기존 계획 대비 50%로 축소 운영한다. 디딤돌·보금자리론 등 정책 대출 공급도 연간 계획 대비 25% 감축한다. 이는 가계대출 증가를 억제하기 위한 대응조치로, 정부는 이번 가계대출 총량 규제를 통해 하반기에만 10조원 이상, 연간 기준으로는 20조원 이상의 가계대출 증가를 억제할 수 있을 것으로 추산하고 있다.

예상치 못한 강력한 규제가 갑작스럽게 발표되면서 은행권은 혼란이 가중되는 분위기다. 국내 은행들은 통상 총수익 80%를 이자수익으로 벌어들이는데 이 중 절반은 가계대출로 충당한다. 단순 계산하면 은행 총수익의 약 40%가 가계대출에서 나오는 셈이다. 일부 은행의 경우, 총수익의 절반을 가계대출로 얻기도 한다. 사실상 가계대출 실적에 은행 전체 실적이 좌우하는 셈이라, 가계대출 급감 시 은행들의 타격은 불가피하다는 설명이다.

가계대출 비중 90% 넘는 인터넷은행 직격타

금융권에 따르면 이번 규제로 인해 지난해 3.2%를 기록했던 시중은행의 가계대출 성장률은 올해 1%포인트가량 하락할 것으로 예상된다. 대출 수요 위축으로 이를 반영해 책정되는 가산금리를 올릴 수 있는 여지가 줄어들어, 은행의 수익 구조에 부담이 가중될 것이란 전망이다. 이에 따라 은행의 핵심 수익성 지표인 순이자마진(NIM)과 자본 비율도 다소 낮아질 것으로 보인다. 올해 1분기 시중은행의 NIM은 1.56%, 자본 비율은 16%를 기록했다.

다만 시중은행들은 가계대출 감소에 대응해 기업대출의 비중을 늘려 수익성 악화를 일정 부분 상쇄할 수 있을 것으로 관측된다. 실제로 2022년과 2023년, 고금리 기조 속에 DSR(총부채원리금상환비율) 등 대출 규제가 겹치면서 가계대출이 부진했으나, 시중은행은 기업여신을 적극 확대해 총대출 성장률을 3~5% 수준으로 유지한 바 있다. 또 일부 은행의 경우, 상대적으로 규제 강도가 약한 비수도권을 중심으로 가계대출 확대 전략을 취할 가능성도 있다.

반면에 가계대출을 주 수익원으로 하는 인터넷은행은 수익성에 직격탄을 맞을 것으로 예측된다. 1분기 기준 인터넷은행 3사의 전체 대출 자산 대비 가계대출 비중은 △카카오뱅크 94.81% △케이뱅크 92.25% △토스뱅크 90.22%로 모두 90%를 상회했다. 이처럼 높은 가계대출 의존도에도 불구하고, 현행 법령상 인터넷은행은 대기업에 대한 신용공여(대출 등)가 원칙적으로 금지돼 있어 기업대출을 통한 포트폴리오 다변화도 사실상 불가능한 구조다.

중소기업와 개인사업자을 대상으로 한 기업대출 확대 역시 쉽지 않다. 지난 2022년 금융위원회가 관련 시행령과 규정을 개정해 인터넷은행의 현장 실사 및 대면거래를 허용했으나, 비대면·온라인 중심의 영업 구조의 특성상 대출 심사 역량 등이 시중은행에 비해 부족하다는 평가다. 이에 인터넷은행들은 비수도권 대출과 소상인 대출 증가로 규제에 대응한다는 전략이지만, 이 역시 성장여력이 제한적이라는 점에서 수익성 회복은 쉽지 않을 전망이다.

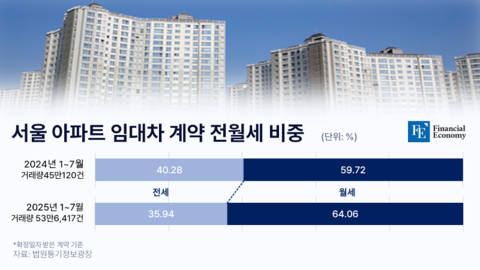

전용면적 84㎡는 자력으로 10억원 조달해야

이번 대출 규제의 여파는 은행권에 그치지 않는다. 아파트 분양을 기다리는 청약 수요자들 역시 자금 조달 계획을 다시 짜야 할 상황이다. 주택도시보증공사(HUG)에 따르면, 올해 5월 기준 서울 민간아파트의 평균 분양가는 3.3㎡당 4,568만원에 달하며, 이를 전용면적 84㎡ 기준으로 환산하면 15억7,800만원에 이른다. 그러나 이번 규제로 주담대 한도가 6억원으로 제한돼 청약에 당첨되더라도 나머지 9억7,800만원을 현금으로 조달해야 한다.

특히 청년층, 신혼부부 등 실수요자는 치솟는 분양가에 더해 대출 규제까지 맞물리면서 자금 마련에 큰 어려움을 겪을 것으로 보인다. 시장에서는 충분한 현금 동원력이 없는 사람은 청약에 참여하지 못해 경쟁률이 낮아질 가능성이 있다는 분석도 나온다. 이에 정부는 청약시장과 실수요자 보호를 위해 규제 적용 시점인 지난달 28일 이전에 입주자 모집공고를 한 분양 단지에 대해서는 중도금과 이주비, 잔금 대출에 대해 종전 규정을 적용하기로 했다.

이에 따라 서울 성동구 오티에르포레와 영등포구 리버센트 푸르지오는 각각 지난달 26일과 27일 입주자 모집 공고를 해 간발의 차이로 대출 규제를 피했다. 반면 하반기 분양을 앞둔 서울 송파구 잠실 르엘, 동작구 힐스테이트이수역센트럴, 영등포구 더샵신풍역·더샵르프리베 서초구 오티에르 반포 등은 대출 규제의 영향을 받는다. 하반기 분양 예정인 단지는 대출 규제에서 벗어난 2개 단지를 포함해 모두 24곳 2만888가구로 집계됐다.