입력

수정

테더·서클 등 주요 발행사, 미국 단기 국채 보유액 중견국 수준 라틴아메리카 등 달러 수요 지역에서 사용 급증, 국채 수요로 직결 미국은 제도권 편입·전략적 활용, 유럽·동아시아는 통화 주권 침해 경계

본 기사는 The Economy 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

전 세계 금융시장에서 조용한 통화 권력 이동이 진행되고 있다. 2025년 8월 초, 달러 연동 스테이블코인 최대 발행사인 테더(Tether)는 미 재무부 채권에 1,270억 달러(약 169조 원) 이상을 투자하고 있다고 밝혔다. 이는 주요 20개국(G20) 일부 국가의 미국 국채 보유액과 맞먹는 규모다. 같은 해 5월 기준 한국의 미국 국채 보유액은 약 1,240억 달러(약 165조 원)였다.

서클(Circle)의 USDC 역시 시가총액 640억~650억 달러 (약 85조~86조원) 가운데 550억 달러 (약 73조원) 이상을 세계 최대 자산운용사 블랙록(BlackRock)이 운용하는 단기 국채 중심 현금 펀드에 예치하고 있다. 여기에 다른 발행사까지 합치면, 비은행·비주권 주체들이 전 세계 안전자산 수요의 한 축으로 자리 잡았다.

결제 수단에서 국채 수요원으로

스테이블코인은 빠르고 저렴한 결제 수단으로 주목받았지만, 더 큰 변화는 자금 운용 방식에 있다. 달러 연동 토큰이 발행될 때마다 발행사나 운용 펀드는 동일 금액의 미국 단기 국채(T-bill) 등을 매입한다. 이자 수익은 발행사에 귀속되고, 국채 수요 증가는 미국 정부의 단기 자금 조달 비용을 낮춘다.

국제결제은행(BIS)에 따르면 스테이블코인 자금이 대규모로 유입되면 며칠 내 3개월물 국채 금리가 하락하는 경향이 있다. 반대로 대규모 환매가 발생하면 금리가 급등하는 비대칭 위험이 나타날 수 있다. 미국의 제도화 정책은 단순한 결제 인프라 확장을 넘어, 해외 달러 수요를 국채 매입으로 흡수하는 전략적 효과를 갖는다.

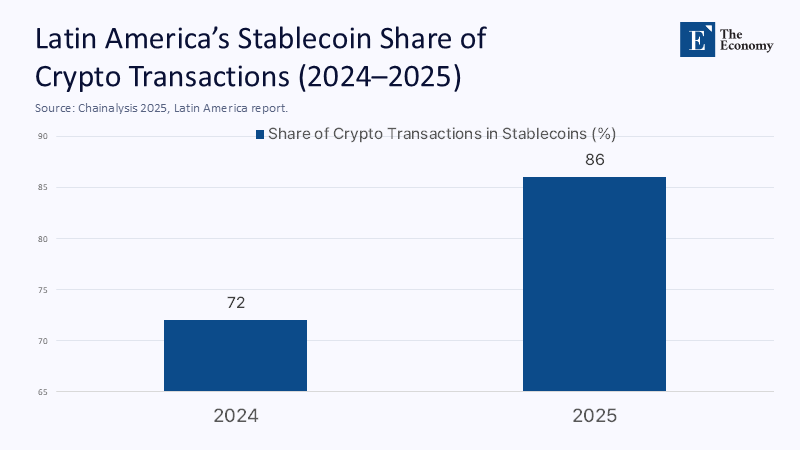

라틴아메리카의 ‘온체인 달러화’

달러 사용 수요와 저비용 송금 수요가 절실한 환경에서 스테이블코인은 빠르게 확산되고 있다. 미국이 이를 제도권으로 편입해 지원할 경우, 해당 수요는 곧바로 미국 국채 매입 수요로 연결될 가능성이 크다.

라틴아메리카는 스테이블코인 수요가 가장 강한 지역이다. 인플레이션과 금융 불안 속에 브라질 중앙은행은 암호화폐 거래의 약 90%가 스테이블코인이라고 추정한다. 베네수엘라에서는 은행 계좌 없이도 스테이블코인이 현금 달러처럼 사용된다. 세계은행에 따르면 2024년 ,이 지역으로 유입된 송금액은 약 1,550억 달러(약 205조원)로, 평균 수수료율은 6%를 웃돈다. 송금 수수료가 높을수록 비용 절감이 가능한 스테이블코인 활용 매력은 커지고, 이는 곧 달러 사용 확대와 스테이블코인 확산을 부추기는 요인이 된다.

주: 연도(X축), 스테이블 코인 비중(Y축)

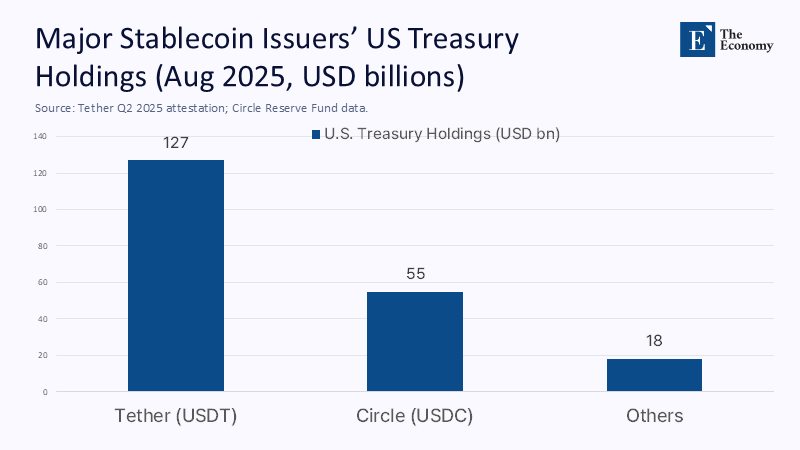

디지털 지갑에서 국채로 이어지는 자금 연결 고리

아르헨티나 부에노스아이레스에서 지급되는 임금이나 브라질 상파울루의 상거래 대금이 USDT·USDC로 전환되면, 발행사는 그 자금을 미국 단기 국채(T-bill)와 역환매조건부채권(RRP)에 투자한다. 테더의 직접 보유분은 1,055억 달러(약 140조원), 간접 보유분은 213억 달러(약 28조원)에 달한다. 서클은 준비금의 약 90%를 단기 미 국채에 운용하고 있다.

미국 국채 시장 규모는 2025년 중반 시가 기준 약 27조 달러(약 3경5,700조원)로 여전히 방대하지만, 경기 여건에 따라 스테이블코인 자금의 한계 효과가 확대될 가능성은 적지 않다. 미국이 제도화를 본격화할수록 이러한 ‘분산형 자금 수요’는 한층 공고해질 전망이다.

주: 코인 종류-테더(USDT), 서클(USDC), 기타(X축), 미국 국채 보유액(Y축)

분산된 국채 매입 구조

지난 20여 년간 미국의 국채 조달은 동아시아 국가들의 대규모 외환보유에 크게 의존해 왔다. 2025년 5월 기준, 일본은 1조1,350억 달러(약 1,509조원), 중국 본토는 7,560억 달러(약 1,004조원), 대만은 2,930억 달러(약 389조원), 한국은 1,240억 달러(약 165조원)를 보유하고 있다.

이처럼 보유국이 몇몇에 집중된 구조는 각국의 준비금 운용 전략 변화나 지정학적 변수에 따라 미국의 국채 조달 비용이 크게 변동될 수 있는 취약성을 안고 있다. 그러나 규제된 스테이블코인 시장은 국채 수요를 전 세계 수백만 명의 개인과 기업으로 분산시킨다. 이는 기존 공식 수요를 완전히 대체하지 않지만, 장기적으로 일부를 대체하며 미국에 전략적 이점을 제공한다.

미국, 관망에서 적극 설계로

그간 스테이블코인 제도화의 걸림돌은 법적 불확실성이었다. 그러나 2025년 의회를 통과 중인 스테이블 법안(STABLE Act)과 지니어스 법안(GENIUS Act)은 ▲1:1 고품질 준비금 보유 ▲자산 분리 보관 ▲은행 수준의 감독 ▲자금세탁방지 의무를 명문화했다. 행정부와 감독기관은 단속 중심에서 제도 설계로 전환했다. 주요 카드사와 자산운용사들도 스테이블코인을 결제망에 도입하며, 준비금을 전액 미국 국채로 운용하고 있다.

유럽·동아시아의 경계

유럽중앙은행(ECB)은 스테이블코인이 유로권 내에서 확산하면 통화정책 자율성이 훼손될 수 있다고 경고한다. 2024년 시행된 유럽 암호자산규제(Markets in Crypto-Assets Regulation, MiCA)는 ‘중요’ 전자화폐 토큰 발행량 상한과 보수적 준비금 요건을 규정했다. 홍콩은 2025년 8월부터 법정통화 연동 스테이블코인 라이선스제를 시행했으며, 중국 본토는 제한적 시범 사업만 허용하고 있다. 미국이 스테이블코인을 전략적 수단으로 보는 것과 달리, 유럽과 동아시아는 민간 주도의 달러화 확산을 통화 주권 위협으로 인식하고 있다.

유럽·동아시아는 국내 결제에는 토큰화 예금과 도매형 중앙은행 디지털화폐(CBDC)를 우선 적용하고, 외화 스테이블코인은 라이선스 부여와 환매 속도 제한으로 관리할 수 있다. ‘중요 토큰’ 발행 상한을 활용해 준비금을 다변화하고, 중앙은행 간 스와프와 결제 연계를 확대해 자국 통화 결제 편의성을 높이는 방안도 있다. 신흥국은 자본 흐름 관리를 병행하며 합법적인 달러 투자 채널을 제공해 비공식 경로를 줄일 수 있다.

시장 확장성과 금리 영향

씨티그룹은 완화적 환경에서 발행사들의 미국 국채 보유액이 최대 1조2,000억 달러(약 133조원)에 이를 수 있다고 전망한다. 국제결제은행(BIS) 분석은 안정적 유입 시 단기 금리가 하락하지만, 변동성이 커지고 만기가 짧아지면 금리 곡선이 가팔라질 수 있다고 지적한다. 미국 재무부 자문위원회도 스테이블코인과 토큰화 현금 펀드가 국채 수요와 유의미한 상관관계를 갖는다고 인정하며, 유동성 안전판과 건전성 규제 필요성을 강조했다.

불법 금융, 프라이버시 논쟁

스테이블코인이 범죄·자본유출에 악용될 수 있다는 비판이 있지만, 주요 데이터는 불법 거래 비중이 전체 온체인 거래의 1% 미만이라고 추정한다. 다만 거래 규모 자체가 커 절대 금액으로는 상당한 수준이어서 정교한 규제가 필요하다는 지적이 나온다.

유럽은 디지털 유로에 일부 프라이버시 기능을 도입하고 외화 스테이블코인에는 발행 상한과 준비금 규제를 적용한다. 그러나 제도권 화폐인 만큼 발행·이용 전 과정이 규제·감시 하에 있다. 반면 스테이블코인은 더 간단한 절차와 높은 익명성을 제공한다. 이에 따라 정책 논의는 ‘감시 여부’보다 통화 주권 보호와 금융 포용 사이에서 감시 강도와 범위를 어떻게 조율할지가 핵심이 되고 있다.

새로운 달러 질서

스테이블코인의 불안정성 비판은 알고리즘 기반이나 준비금 부족형 토큰에 해당한다. 전액 준비금과 환매 가능성을 확보한 달러 연동형 토큰은 성격이 다르며, 미국·EU·홍콩의 규제는 이를 국가 신용 기반 자산으로 편입시키고 있다.

위험이 사라진 것은 아니지만, 발행사의 자산을 국가 채권으로 구성하고 규제기관 감독을 받게 함으로써 금융기관 수준의 위험 관리가 가능해진다. 결국 핵심은 스테이블코인의 존재 자체가 아니라 준비금이 어떤 경로와 규제 틀에서 운용되는지다. 보수적 준비금 규정, 시스템 위험 상한, 공공 화폐 경쟁력 강화가 병행되지 않으면 달러 중심 금융 질서는 더욱 굳어질 수 있다.

본 연구 기사의 원문은 Dollarization by Design: How USD Stablecoins Could Rewire Global Finance—and Who Loses Control | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.