입력

수정

IB업계 내 고평가 논란 여전 업비트 의존↑, 실현 수익과 괴리 기존 투자자 ‘수익률 타협’ 관건

케이뱅크가 세 번째 기업공개(IPO)를 추진하는 가운데, 주관사 선정 단계부터 증권가의 외면을 받고 있다. 시장의 평가를 크게 웃도는 4조원대 몸값과 과거 IPO 철회 이력이 겹치면서 증권사들이 줄줄이 손을 떼는 모양새다. 업비트에 의존하는 실적 구조가 케이뱅크의 성장성을 과도하게 부풀리고 있다는 진단과 함께 기존 투자자들의 수익률 고집까지 더해지면서 “협상 없이 높은 몸값만 외치고 있다”는 비판의 목소리 또한 높아지는 양상이다.

줄줄이 빠지는 증권사, 세 번째 IPO도 ‘미지근’

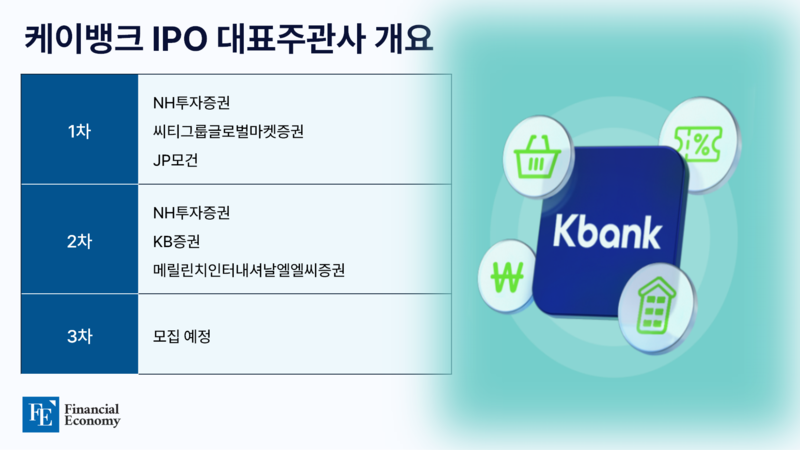

9일 투자은행(IB)업계에 따르면 케이뱅크는 최근 세 번째 상장 주관사 선정을 위해 NH투자증권과 미래에셋증권, 삼성증권, KB증권, 신한투자증권 등 복수의 하우스에 입찰제안요청서(RFP)를 발송했다. 이 가운데 2차 주관사로 참여했던 NH투자증권과 KB증권이 입찰 제안서를 제출한 상태며, 새로 참여 의사를 밝힌 곳은 삼성증권이 유일하다. 이들 증권사는 모두 케이뱅크의 기대보다 낮은 수준의 밸류에이션(기업가치 예상치)을 제시한 것으로 전해진다.

이는 과거 대규모 IPO에서 주관사 지위를 따내기 위해 경쟁적으로 높은 밸류에이션을 제시하던 것과 사뭇 달라진 풍경이다. 심지어 그간 IPO에 가장 적극적인 행보를 보여 온 미래에셋증권과 한국투자증권 등은 케이뱅크 주관사 선정 입찰에 참여조차 하지 않았다. 당장 이번 주 프레젠테이션(PT) 일정 진행을 앞둔 만큼 앞서 입찰 제안서를 제출한 3사가 그대로 주관단이 될 것이라는 게 업계의 중론이다.

이처럼 시장 분위기가 미온적인 것은 공모가와 밸류에이션에 대한 케이뱅크의 비현실적인 기대와 이에 따른 피로감 때문이다. 지난해 2차 IPO 시도 당시 케이뱅크의 희망 공모가 밴드는 9,500~1만2,000원이었지만, 수요예측 결과 기업 가치는 3조5,000억원 수준으로 목표치에 크게 못 미쳤다. 저조한 수요 예측 결과에 주관사인 NH투자증권과 KB증권 등은 희망 공모가를 하단 아래인 8,500원으로 설정하자고 요청했지만, 케이뱅크는 이를 받아들이지 않은 채 결국 IPO 의사를 거둬들였다.

통상 IPO는 상장 성공 시 일정 수준의 수수료를 지급하는 형태로 계약이 이뤄진다. 프로젝트가 무산될 경우, 모든 실무와 인력 투입이 고스란히 주관사의 비용으로 남는 구조다. 지난해 케이뱅크 IPO 2차 시도를 주관한 NH투자증권과 KB증권, 메릴린치인터내셔날엘엘씨증권 또한 마찬가지였다. 특히 이 가운데 NH투자증권은 2021년 1차 시도에서도 씨티그룹글로벌마켓증권, JP모건과 함께 대표 주관사로 선정된 바 있다. 증권가에서 케이뱅크를 두고 “실컷 고생시키고 끝에 가서 판을 엎는다”는 불만과 함께 '양치기 소년'이라는 비난에 가까운 평가가 주를 이루는 이유다.

고평가 욕심과 업비트 착시

케이뱅크가 세 번째 IPO를 추진하며 제시한 희망 밸류에이션은 4조원 이상으로 앞선 두 차례의 시도와 비슷한 수준이다. 그러나 시장에서는 현재 케이뱅크의 실적이나 성장성만으로는 해당 수준을 정당화하기 어렵다는 평가가 지배적이다. 특히 작년 IPO 철회 당시에도 과도한 공모가가 문제로 지목된 만큼 이번에도 동일한 문제가 반복될 가능성이 크다는 게 시장 참여자들의 주된 시각이다.

케이뱅크는 실적 개선의 근거로 업비트 관련 수수료 수익을 전면에 내세웠으나, 이는 일회성에 가까운 성격으로 해석된다. 지난해 최대 실적의 주된 요인은 업비트 거래 급증에서 비롯된 게 맞지만, 금융 본업의 수익성 강화는 뚜렷하게 입증하지 못했단 지적이다. 오히려 지난해 7월 투자자에게 이자수익을 돌려주도록 한 가상자산이용자보호법이 시행되면서 자금 조달 비용만 커지는 형국이다.

올해 1분기 기준 케이뱅크의 수신 잔액 27조8,000억원 중 업비트 예치금은 5조3,600억원으로 약 19%를 차지한다. 이 기간 이자비용은 1,674억원으로 지난해 같은 기간(1,167억원)과 비교해 43%가량 증가했다. 반면 이자이익은 전년 동기 대비 20% 상당 빠진 1,085억원에 그쳤다. 경쟁 은행들이 더 커진 예대금리 차이를 누리며 이자이익이 늘어난 것과 상반된다.

여기에다 업비트 리스크는 아직 완전히 해소되지 않은 상태다. 자금세탁방지(AML) 문제와 특정금융정보법 관련 규제 가능성 등이 여전히 불확실성으로 남아있는 것이다. 그럼에도 케이뱅크는 과감한 밸류에이션 산정으로 시장과의 괴리만 키우고 있다. 한 IB업계 관계자는 “케이뱅크가 실적에 대한 과신, 업비트 착시에 기반한 고평가 욕심 등을 내려놓지 않는다면 세 번째 시도에서도 실패를 피할 수 없을 것”이라고 단언했다.

투자금 회수 막힌 FI들, 수익률 타협엔 소극적

이 같은 우려와 비판의 목소리 속에서도 케이뱅크가 무리하게 상장을 추진하는 배경에는 재무적투자자(FI)들과의 복잡한 이해관계가 자리하고 있다. 베인캐피털, MBK파트너스 등 주요 FI들은 2021년 7월 초기 투자를 단행하며 케이뱅크로부터 내부수익률(IRR) 8% 이상을 약속받았다. 당시 FI들의 주당 투자 단가는 6,500원으로, 4년 차인 올해 IRR 8% 이상을 달성하려면 공모가 하단은 최소 8,843원을 넘어야 한다.

그러나 상장이 거듭 지연되면서 엑시트(투자금 회수)는 수년째 막힌 상황이고, FI들의 불만도 누적되고 있다. 투자자 사이에선 ‘이대로 가다간 원금도 못 건질 수 있다’는 위기감까지 감도는 실정이다. 이러한 상황에서 케이뱅크가 무리하게 상장을 강행할 경우, 구주를 보유한 기존 투자자들은 큰 손실을 떠안게 된다. IPO를 통해 일정 수준의 투자금이라도 회수하기 위해서는 시장이 수용 가능한 수준으로 기업가치를 재조정해야 한다는 의미다.

문제는 FI들이 아직도 수익률 타협에 소극적이라는 점이다. 이들이 4조원대 밸류에이션을 고집하는 한, 증권사 입장에서는 실익이 없는 IPO에 굳이 나설 필요가 없다. 흥행 참패가 예견된 만큼 수수료를 거의 받지 못하는 ‘손해 보는 장사’에 그칠 공산이 크기 때문이다. 실제로 여러 증권사 주식자본시장(ECM) 부서에서는 케이뱅크 IPO를 리스크만 가득한 딜로 보고 있다. 결국 케이뱅크의 IPO가 정상 궤도에 오르려면 FI들의 현실 인식 변화가 선행돼야 하는 셈이다.