입력

수정

국가 간 자산 투자, 기존 모델로 분석 어려워 국가별 차이 큰 비대칭 분포 국가별, 투자 규모별 ‘우선순위 요인’ 고려해야

더 이코노미(The Economy) 및 산하 전문지들의 [Deep] 섹션은 해외 유수의 금융/기술/정책 전문지들에서 전하는 업계 전문가들의 의견을 담았습니다. 본사인 글로벌AI협회(GIAI)에서 번역본에 대해 콘텐츠 제휴가 진행 중입니다.

국가 간 자산 투자(기업 주식 및 지분 투자)는 모든 투자의 동질성을 가정한 선형 모델(linear model)에 의해 분석돼 왔다. 하지만 실제 국가 간 투자 분포는 비대칭적이면서 투자 대상국별로 큰 차이를 보이므로 기존의 분석으로는 투자에 작용하는 변수들을 제대로 설명하기 어렵다는 연구 결과가 나왔다. 국가 간 투자 장벽을 제거하는 일도 투자 규모에 맞춘 우선순위에 따라야 효과적이라고 한다.

국가 간 자산 투자, 국가별 차이 크고 비대칭적 분포

이 주장의 근거에는 국가 간 자산 투자는 국가별로 고른 정규 분포가 아니라 비투자와 과투자가 뒤섞인 팻테일 분포(fat-tailed distribution, 극단적인 값이 많고 꼬리 부분이 두터운 확률 분포)를 보인다는 발견이 놓여있다. 각 시장에 작용하는 투자 변수들을 동일하게 적용하는 기존 모델은 이러한 차이를 설명하기 어렵다는 것이다.

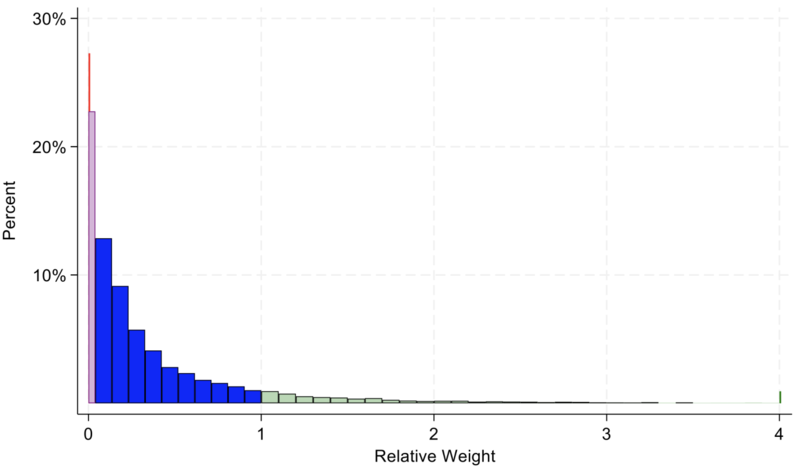

이렇게 국가마다 다른 투자 패턴을 분석하기 위해 연구자들은 ‘상대 비중’(relative weight)이라는 개념을 도입했다. 이는 한 국가가 다른 국가에 보유하고 있는 투자 자산의 비중과 해당 국가 자산의 글로벌 시장에서의 비중을 비교하기 위한 것이다. 만약 상대 비중이 1이면 투자자산평가모델(Capital Asset Pricing Model, 이하 CAPM)상 최적 투자 비율을 의미하고 1보다 낮으면 과소 투자, 높으면 과투자를 의미한다는 것이다. 예를 들어 A국이 전체 자산의 5%를 B국에 투자하고 있고 B국 전체 자산이 글로벌 자산 시장 규모의 5%라면 상대 비중이 1이고 CAPM 기준상 최적 투자 규모라고 할 수 있다.

하지만 국제투자기금(IMF)의 공동 포트폴리오 투자 조사(Coordinated Portfolio Investment Survey, CPIS, 39개 투자국의 39개 투자 대상국에 대한 2001~2017년 투자 현황)를 살펴보면 최적 투자 규모와 사뭇 어긋나는 패턴이 발견된다. 투자 대상국의 27%에는 투자가 아예 없었고 23%는 상대 비중이 0.04를 넘지 않는 최소 투자만 이뤄졌다.

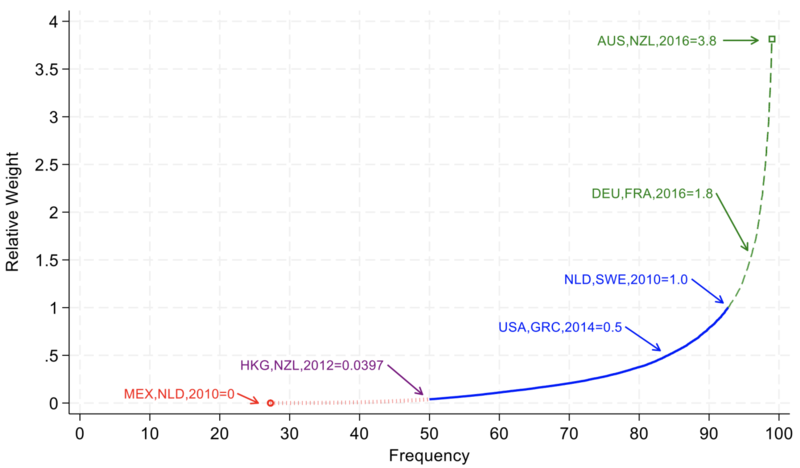

주: 상대 비중(X축), 비율(%)(Y축)/출처=CEPR

또 상대 비중이 0.4~1 사이인 과소 투자가 43%였고 CAPM 기준을 넘는 과투자는 7%에 지나지 않았다. 예를 들면 독일과 프랑스, 호주와 뉴질랜드, 오스트리아와 독일 간에는 기준을 넘는 과투자가 행해졌다. 하지만 캐나다, 일본, 미국 등은 그 어느 투자 대상국에도 과투자가 이뤄지지 않았다.

주: 과투자 빈도(%)(X축), 상대 비중(Y축), 멕시코-네덜란드, 홍콩-뉴질랜드, 미국-그리스, 네덜란드-스웨덴, 독일-프랑스, 호주-뉴질랜드(좌부터)/출처=CEPR

투자 규모 및 양상 따라 ‘영향 요인’ 달라져

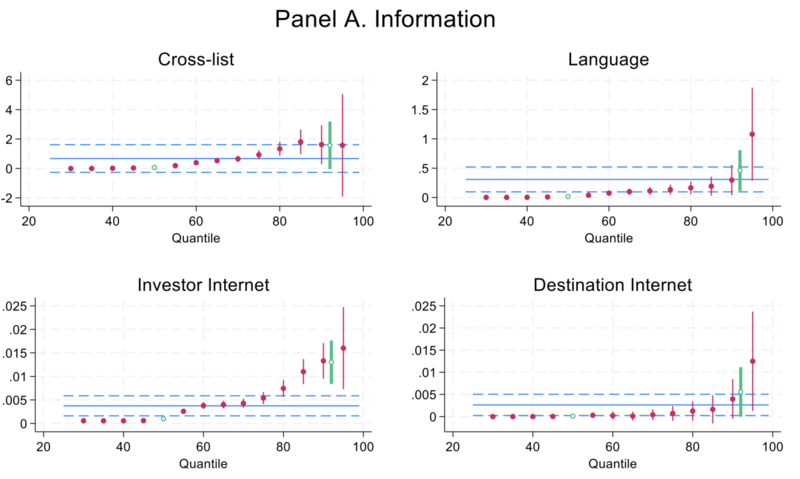

따라서 모든 투자 대상국을 동일한 투자 변수로 분석한 기존 접근 방식은 중요한 차이를 놓칠 수밖에 없다. 다시 예를 들면 평균적으로는 특정 변수가 의미 없어 보일 수 있지만 확률 분포상 특정 지점에서는 중요한 투자 요인으로 작용할 수 있다는 것이다. 대표적인 변수가 규제, 투자 대상에 대한 정보, 거래 비용 등을 포함하는 투자 장벽(barriers to investment)이다. 이들 중 어떤 변수는 투자 규모가 매우 작은 상황에서 중요할 수 있고 다른 것은 규모가 클 때 유효할 수 있다.

주: 투자 대상 기업 정보(Cross-list), 언어(Language), 투자국 인터넷(Investor Internet), 투자 대상국 인터넷(Destination Internet), 투자 비중(X축), 상관 계수(Y축)/출처=CEPR

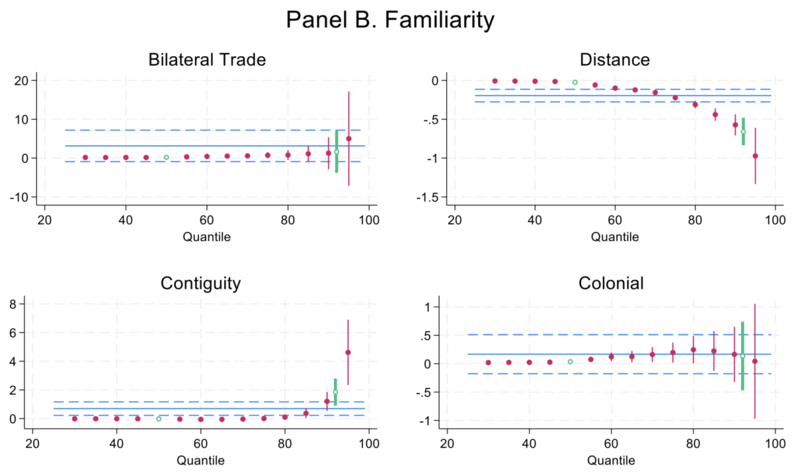

주: 무역 관계(Bilateral Trade), 거리(Distance), 접근성(Contiguity), 식민지 역사(Colonial), 투자 비중(X축), 상관 계수(Y축)/출처=CEPR

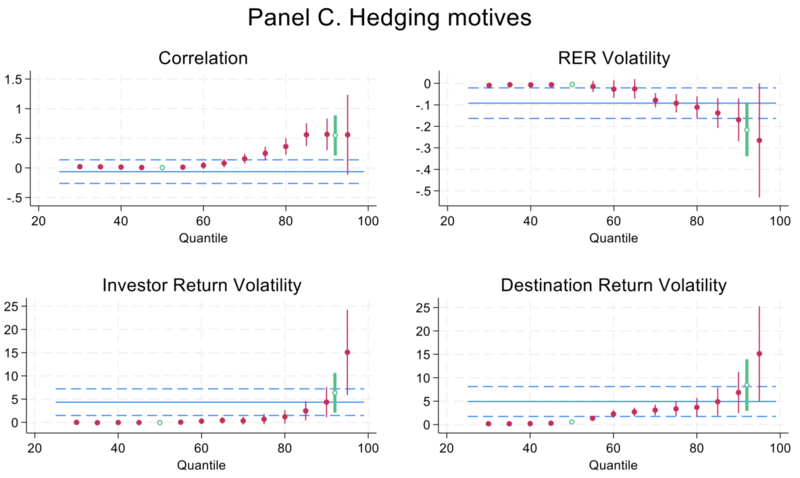

주: 양국 자산 가치 상관관계(Correlation), 실질 환율 변동성(RER Volatility), 투자국 수익 변동성(Investor Return Volatility), 투자 대상국 수익 변동성(Destination Return Volatility), 투자 비중(X축), 상관 계수(Y축)/출처=CEPR

투자 초기 단계에서는 제도 문제부터 “손봐야”

그렇다면 국가별 투자 규모를 고려한 분석이 반드시 필요하다는 얘기가 된다. 또한 전체 결과를 왜곡하는 예외는 분석에서 제외해야 한다. 그렇게 투자 분포상의 각기 다른 지점에 영향을 미치는 요소들을 잡아내는 것이 중요하다. 예를 들어 양국 간 무역은 기존 분석에서는 어느 투자 단계에서나 똑같이 중요하다. 하지만 투자 단계를 고려한 분석 모델에서는 투자 규모가 낮은 초기 단계에 더 중요하다는 결과가 나온다.

이러한 접근 방식을 사용하면 투자 장벽을 이루는 요인들을 단계에 따른 중요성으로 평가할 수 있다. 모든 투자 장벽이 강력하게 작용하는 초기 단계에서는 법이나 재산권 보호 등을 포함한 제도 개혁을 가장 우선시해야 한다. 제도 문제가 해결된 후에는 투자 대상 기업에 대한 정보 접근 문제가 중요해진다. 거래 비용이나 투자 위험 최소화 등의 문제는 앞의 두 가지가 해결된 후에야 손볼 일이다.

이렇게 국가 간 투자 양상이 비대칭적 분포를 이룬다는 사실은 연구자들이 투자 대상국 및 기업에 대한 미시적인 자료에 지나치게 의존하면 안 된다는 시사점도 준다. 해당 자료가 투자 분포상의 일부분일 가능성이 높기 때문이다. 특정 이론을 확증하는 결과가 나올 때도 분석 자료의 편향성 때문일 수 있음을 의식하는 것이 좋다.

해외 투자를 유치하려는 국가들 역시 거래 비용을 낮추고 투자 대상 회사의 투명성을 높이려는 노력에만 집착해서는 안 된다. 제도적 장벽이 가로막고 있는 상황이라면 그것부터 해결하는 것이 맞다. 또한 국가 간 투자를 연구하는 기존 모델이 주로 사용해 온 정보의 비대칭성(information asymmetry)도 명확한 한계가 있음을 인식해야 한다. 제도와 회사 정보, 거래 비용 등의 변수들을 상황에 맞게 고려하는 다층적인 접근이 현실 세계의 투자 행동을 반영하는데 훨씬 유용하다.

원문의 저자는 사라 홀랜드(Sara Holland) 워싱턴 대학교(Washington University) 조교수 외 1명입니다. 영어 원문 기사는 Fat tails and lots of zeros: The nature of international investment | CEPR에 게재돼 있습니다.