입력

수정

미국, ‘바젤 III 이행’ 미뤄 자본 충분한데 ‘은행 수익성’ 우선시 지체할수록 ‘금융 위기 가능성’ 커져

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

미국이 바젤 III(Basel III, 글로벌 금융 위기 이후 은행 규제 및 관리 강화 조치) 최종 단계 준수를 지연하면서 세계 금융 산업은 새로운 위험을 맞고 있다. 현재 미국 은행들은 1조 3,000억 달러(약 1,808조원)의 손실 흡수 자본(loss-absorbing capital)을 보유해 국제 기준에 맞출 여력이 충분하다. 하지만 연방준비제도이사회(Federal Reserve)가 대형 은행의 자본 비율 확대를 꺼리고 있다.

미국, ‘바젤 III 최종 이행’ 지연

이는 미국 국내 은행산업의 이슈에 머물지 않는다. 글로벌 금융에서 가장 중요한 시스템적 위치를 차지하는 미국이 국제 사회의 약속을 지킬 것인지, 아니면 거부함으로써 불안을 초래할 것인가의 문제다.

바젤 III 체제는 2008년 금융 위기 이후 은행 안정성을 위한 글로벌 기준을 만들기 위해 도입됐다. 은행 완충 자본(capital buffer)에 대한 국가 간 비교를 가능하게 해, 일부 은행이 규정상의 빈틈을 노려 리스크를 해외로 돌리는 일을 막기 위한 것이다.

‘금융 안정’보다 ‘은행 경쟁력’에 치중

하지만 미국 내의 논의는 15~20%의 자본 비율 확대가 대출 및 성장을 저해할 것인지에 대한 손익 분석에만 치중하는 느낌이다. 하지만 결과가 미칠 파장은 그것보다 크다. 또 단순히 은행이 얼마만큼의 자본을 유지하는가를 떠나, 미국이 스스로 설계에 참여했던 규칙을 따름으로써 국제사회에 신뢰성을 보이는 것도 중요하다. 실제로 미국의 이탈은 글로벌 금융 협력에 대한 위협에서 나아가, 은행이 규제가 느슨한 지역으로 위험한 금융 활동을 이전하는 일종의 규제 차익 거래(regulatory arbitrage)를 촉발할 수 있다.

은행들은 높은 자본 비율이 대출을 위축시켜 경제 성장을 저해한다고 주장한다. 하지만 최근의 모의실험 결과를 보면 충분한 자본을 보유한 은행들이 위기를 넘길 가능성이 높고, 자본 보유로 인한 장기 비용도 금융 위기로 인한 피해와 비교하면 최소한에 속한다.

지난 2023년 연방예금보험공사(FDIC)가 보증하는 예금 규모가 1995년 이후 처음 4.8% 줄어든 것도 지나칠 일이 아니다. 이는 은행 자금 조달에 지속적인 취약성이 수반됨을 보여주기 때문이다. 이를 예방하는 것이 바젤 III의 기본 취지고 은행은 일정 수준의 자본과 유동성을 모두 보유할 필요가 있다.

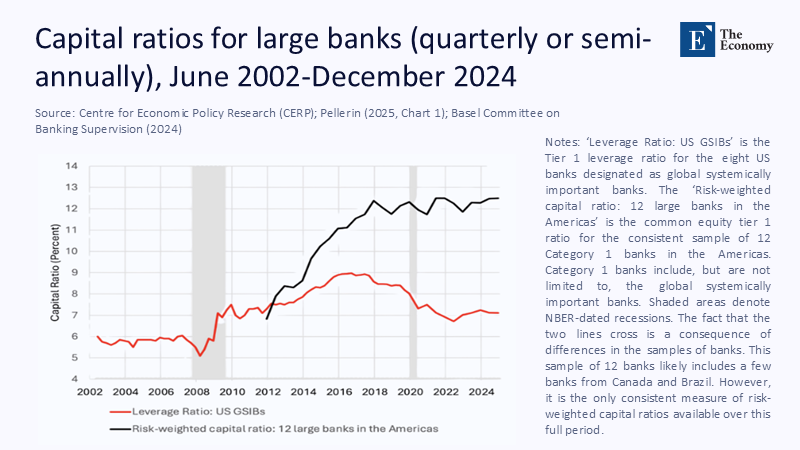

주: 연도(X축), 자본 비율(Y축), 레버리지 비율(적색), 위험가중자본비율(검정), *레버리지 비율 = 총자산/총자본, *위험가중자본비율 = 자본/위험가중자산

하지만 은행들의 걱정은 경제적 타당성보다는 경쟁에서의 유불리에 있는 듯하다. 그러니까 미국 은행들은 자본 비율을 높였는데 해외 은행과 비은행 금융기관이 가만히 있으면 경쟁력을 상실할 수 있다는 것이다.

비은행 금융 기관까지 규제 범위 ‘확대해야’

바젤 III을 반대하는 이들은 엄격한 자본 규제가 금융 활동을 음지로 밀어 넣을 수 있다고 우려한다. 동일한 감시가 적용되지 않는 핀테크나 헤지펀드, 자산운용사로 돈이 몰릴 수 있다는 것이다. 하지만 이는 은행 규제를 완화하는 것이 아니라 규제 범위를 확장하자는 논리로 사용하는 것이 적합해 보인다.

사실 2023년 후반 미국 금융안정감독위원회(Financial Stability Oversight Council)는 시스템적 중요성을 가진 비은행 금융기관에 대한 규제 권한을 돌려받았지만 제대로 행사하지 않고 있다. 비금융 기관들에 바젤 III에 준하는 규제가 적용되지 않으면 2008년 금융위기가 반복될 가능성은 충분하다. 당시에도 사태가 무르익을 때까지 시스템적 리스크가 감지되지 않았던 사실을 기억해야 한다.

단기 수익보다 ‘금융 위기 방지’가 우선

미국 은행들이 사회적 기준으로는 최소에 해당하는 자본 비율을 크다고 느끼는 이유는 그것이 단기 수익을 압박하기 때문이다. 내부 보상 시스템이 자본 수익률에 맞춰지다 보니, 장기적인 혜택이 명확함에도 내부 반발이 나오는 것이다. 하지만 이런 이유들이 글로벌 금융 안전망을 만드는 노력을 방해해서는 안 된다. 게다가 미국이 모범을 보이지 않으면 시스템 전체가 신뢰를 잃을 수도 있다.

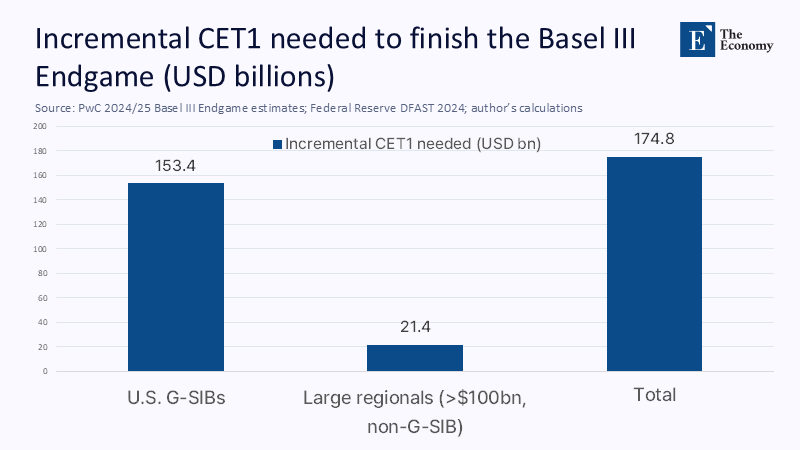

주: 글로벌 수준 대형 은행(좌측), 대형 지역 은행(중앙), 합계(우측)

따라서 미국은 일정을 못 박고 바젤 III 준수를 진행해 국제사회와 보조를 맞춰야 한다. 또 금융안정감독위원회가 비은행 기관에 대한 실질적 감독 권한을 행사하도록 해야 한다. 리스크 관리 및 자본 비율 산정 시 내부 모델 이용을 제한하고 평가 방법을 표준화할 필요도 있다. 자본 비율 축소 시에는 실질적으로 리스크가 감소했는지 확인해야 하며, 바젤 기준 준수를 거부하는 기관에는 과징금을 부과해 부실 은행 정리에 활용하는 것도 좋다.

미국이 지체할수록 금융 위기의 가능성은 커진다. 지금 바젤 III 최종 단계를 마무리할지, 다시 한번 시장 붕괴를 겪을지는 미국의 선택에 달였다.

본 연구 기사의 원문은 The Basel Opt‑Out That Made the World Less Safe: Why America’s refusal to finish Basel III is exporting instability to everyone else | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.