입력

수정

미국 사무실 출근 비율 ‘50%대’ 유지 부동산 수요 급감 및 자산 가치 하락 ‘금융 위기 전이’ 막아야

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

미국 도심 사무실 부동산의 20%가 공실 상태에 있다. 변화한 근무 환경 때문이지만 한편으로는 갑작스럽게 닥칠 금융위기의 전조일 수도 있다고 한다. 코로나19 팬데믹으로 인한 원격 근무 때문에 사무실 부동산에 대한 수요가 급감했지만 은행은 여전히 부동산과 긴밀히 연결돼 있다. 직접 대출보다 부동산 투자 신탁(Real Estate Investment Trust, REIT)에 허용한 조건부 신용 한도 때문이다. 이는 은행 장부에 잡히지 않는 약속에 불과하지만 위기 상황에는 의무가 된다.

미국 사무실 부동산 20% ‘공실’

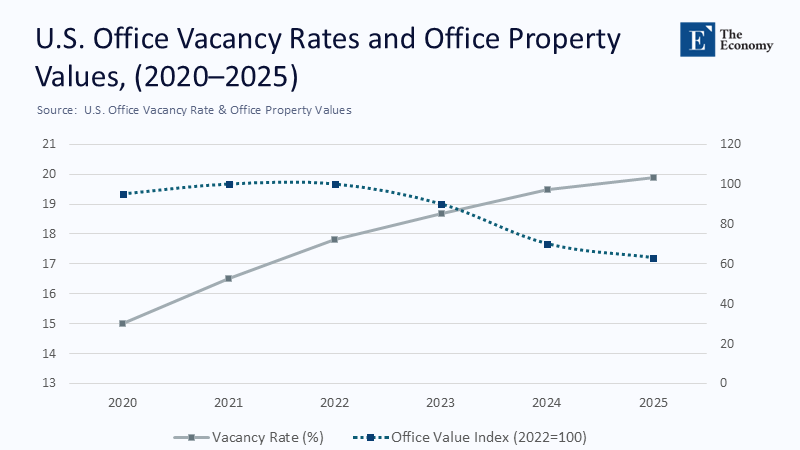

미국 직장인들의 사무실 출근 비율은 2년 연속 50%대에 머물고 있고 미국 전체 업무용 부동산 공실률은 19.9%까지 치솟았는데 이는 1980년대 저축 및 대출 위기(savings-and-loan crisis) 이후 가장 높은 수준이다. 사무실용 부동산 가치도 2022년 이후 37%나 하락했다.

주: 공실률(%)(좌측 Y축, 실선), 자산 가치(2022년=100, 우측 Y축, 점선)

문제는 근본 원인이 통화정책으로 대응할 수 있는 경기침체가 아니라 직장인들의 행동 변화라는 것이다. 팬데믹 기간 직장인들은 통근의 필요성을 다시 생각하게 됐고 수백만 명이 사무실 출근을 하지 않기로 했다. 그 결과 줄어든 임대 수익으로 랜드마크라 할 만한 대형 건물도 손익분기점을 맞추기 어렵다.

사무실 부동산, 2022년보다 37% 하락

작년에 매각된 미국 사무실의 10%가 이전 기준보다 39% 하락한 가격에 거래됐다. 대형 건물들은 대폭 할인된 가격이 아니면 아예 팔리지 않는다. 샌프란시스코와 시카고에는 경매에 나온 건물들이 유찰되고 다시 가격이 내린다. 아직 대출 상환까지 짧게는 몇 달, 길게는 몇 년이 남은 건물들이다. 상업용 모기지 담보 증권(commercial mortgage-backed securities, CMBS)을 보유한 투자자들은 불안에 떨고 있는데 그도 그럴 것이 오래된 건물을 담보로 한 채권 요구 수익률(risk premium)로 판단하면 두 자릿수 손실이 예상되기 때문이다.

지금까지 리스크에 대한 논의는 은행의 직접적인 상업용 부동산 대출(commercial real estate (CRE) loan)에 대한 것인데 이는 대형 은행 자산의 4~5% 수준으로 심각하지 않다고 한다. 그보다는 부동산 투자신탁에 걸려있는 조건부 신용 한도가 문제다. 실제로 은행 전체의 조건부 신용 한도 중 절반 가까이가 이들 투자신탁에 연결돼 있다.

물론 평화로운 시절에는 잊고 지내는 조항이지만 시장 붕괴와 동시에 대출 신청이 빗발칠 것이다. 작년 조사에 따르면 조건부 여신 한도를 감안하면 주요 은행들의 상업용 부동산 노출 위험이 40% 증가한다고 한다. JP 모건이나 씨티은행으로서는 수백억 달러의 위험 자산을 안고 있는 셈이다.

부동산 투자신탁은 2008년 이후 부채 비율을 줄여 왔지만 아직도 보유 자산 시장 가치의 34%에 해당하는 빚을 안고 있다. 자산가치가 폭락하고 투자금 회수가 잇따르면서 일부 비상장 투자신탁은 유동성 확보를 위해 대출을 실행하기도 했다. 이 대출은 부동산 리스크를 바로 은행 장부에 이전시킨다.

유동성 위기 오면 대규모 ‘뱅크런’ 우려

언제나 그렇지만 실제 손실은 크지 않고 대규모로 발전하려면 시간이 걸린다. 하지만 유동성 스트레스는 삽시간에 뱅크런(bank run)을 부른다. 2023년 실리콘 밸리 은행(Silicon Valley Bank) 사태는 디지털 시대의 패닉이 규제 당국보다 얼마나 빠른지 보여준 사례였다. 온라인으로 루머가 확산한 지 단 10시간 만에 420억 달러(약 60조원)의 예금이 인출됐다. 상업용 부동산에 엮인 은행들이 같은 경험을 할 가능성은 충분하다.

부동산 가격이 계속 떨어지면 투자신탁이 조건부 여신 한도를 활용하고 은행 자산 가치가 하락한다. 이를 본 애널리스트들이 경고를 날리면 예금자들이 몰려든다. 은행은 자산을 헐값에 매각하고 중앙은행 대출 창구(Fed’s discount window)로 달려간다. 그리고 모두가 생각하는 악몽이 재현되는 것이다. 금리를 내려봐야 아무 소용 없다.

사무실 건물을 주거용 아파트로 개조해 사용하자는 의견도 있다. 하지만 재건축 비용이 제곱미터당 7,400달러(약 1,000만원)에 이르는 것을 감안하면 아파트를 새로 짓는 것이 나을 수도 있다. 시행사가 프로젝트를 진행하려면 토지를 최소 25%는 할인받아야 가능한데 미국 주요 도시에서 할인율은 15~20%에 머물고 있다. 보조금이나 개발 제한을 해제하지 않으면 개조는 당장의 답이 아닌 것으로 보인다.

문제가 뻔히 보이는데 규제 당국은 아직 실감을 못 하는 것 같다. 연준(Fed)도 자본화 비율(capitalization rate, 부동산 운영 수익과 시장 가치 간 비율)이 과거 수준으로 돌아갈 것으로 가정하고 있다. 근로자들의 행동 변화가 사무실 수요 양상을 완전히 바꿨다는 사실은 간과하는 듯하다.

자본 규제(capital rule, 금융기관 자본 준비금 규정)도 부동산 투자신탁으로 인한 위험을 반영하지 못하고 있다. 사용되지 않은 조건부 여신 한도 이용 가능성을 50%로 보고 있는데 스트레스 상황이 오면 전부가 될 수도 있고 그렇게 되면 은행은 아무 준비 없이 당하게 된다.

다음 금융 위기 원인은 ‘재택근무’?

정책 당국이 신속히 움직인다면 아직은 2008년 사태의 재연을 막을 방법은 있다. 먼저 은행들이 투자신탁 노출 위험을 분기가 아닌 월간 단위로 보고하도록 해야 한다. 조건부 신용 한도를 가정이 아닌 현실로 보고 대처할 필요가 있다. 은행 자본준비금도 실제 상황에 대비해 20% 정도는 더 높여야 한다.

그리고 도심 재개발은 세제 혜택이나 규제 완화, 건설 보조금과 같은 실질적인 인센티브가 제공돼야 가능한 선택지에 포함될 수 있다. 한편 중앙은행 대출 창구도 패닉을 예방할 수 있게 운영해야 한다. 유동성 공급을 위한 채권 등 담보 자산을 미리 준비해 놓고 주간 초과 인출(daylight overdraft, 시중 은행에 낮시간 마이너스 잔고를 허용)을 허가해야 한다.

빠르고 단호한 조치가 없다면 다음 금융 위기는 처음 보는 파생상품이나 서브프라임 대출이 아니라 재택근무 때문에 일어날 것이다.

원문의 저자는 바이럴 아차리아(Viral Acharya) 뉴욕대학교(New York University) 스턴 경영대학원(Stern School of Business ) 교수 외 3명입니다. 영어 원문 기사는 Non-bank financial institutions’ reliance on banks for contingent credit under stress and its consequences | CEPR에 게재돼 있습니다.