입력

수정

인플레이션, 경제 주체 관계 재정의 채무자 부담 줄고 채권자 손실 증가 왜곡된 부의 재분배로 ‘사회적 비용’ 발생

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

인플레이션이 닥쳤다고 모두가 힘든 것은 아니다. 그보다는 소리 없이 경제 관계를 재정의한다고 표현하는 게 적절하다. 갑작스러운 소비자물가지수(Consumer Price Index, CPI)의 변동은 각 경제 주체의 부를 재분배하고 승자와 패자도 다시 정해 준다. 그러니까 인플레이션은 둔탁하게 작용하는 게 아니고 모든 산업과 기업, 계약에 개별적인 영향을 준다.

인플레이션, ‘부의 재분배 효과’

해당 이론은 거의 100년 전 ‘부채 디플레이션’(debt deflation, 디플레이션으로 인한 채무 부담 악화) 개념을 소개한 어빙 피셔(Irving Fisher)까지 거슬러 올라간다. 피셔는 물가가 내리면 실질 채무 부담이 높아져 채무자들이 자산 매각과 채무 불이행으로 치닫게 된다고 설파했다. 하지만 그 반대도 못지않게 심각하다. 물가가 오르면 실질 부채 부담이 덜어져 사실상 채권자에서 채무자로 부가 이전되는 효과가 발생한다. 새로운 법이나 파산 절차도 없이 말이다.

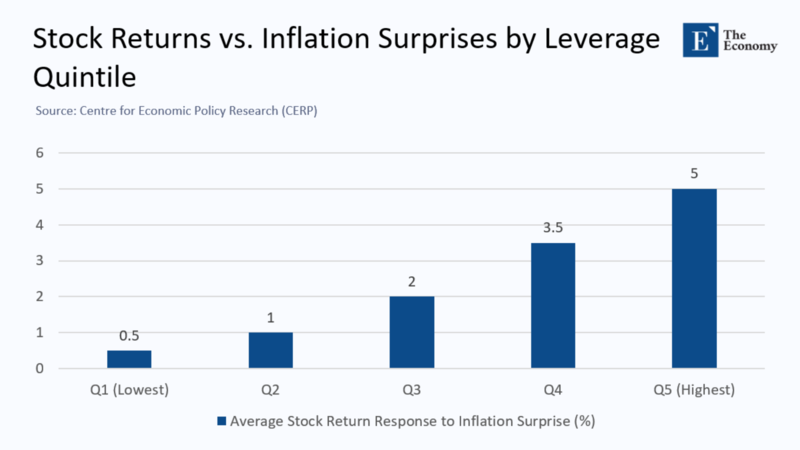

오늘날과 같이 기업과 가계의 부채비율이 높은 경제 상황에서 부채 인플레이션(debt inflation)의 효과는 즉각적이고 강력하다. 먼저 갑작스러운 인플레이션이 오면 높은 부채비율을 가진 기업들의 가치가 연평균 13%P 올라간다. 부채 만기가 길수록 효과도 크다. 또한 부채 조정(debts restructuring) 절차에 시간이 오래 걸리는 국가일수록 인플레이션이 법보다 빠르게 부를 재분배한다.

주: *좌측부터 부채비율이 낮은 순

채무자 부담 줄이는 만큼 채권자 손실 가중

숫자로 얘기한다면 인플레이션이 10% 상승하면 10년 만기 1,000유로(약 163만원) 채권의 가치가 삽시간에 900유로(약 147만원)로 줄어드는 것이다. 그리고 시장도 이러한 효과를 본능적으로 알고 있다. 투자자들은 물가가 오를 때마다 이를 의사결정에 반영한다. 기업은 한숨 돌리고 주가는 오르기 시작하며 현금흐름은 개선된다. 하지만 은퇴자나 고정 수입에 의존하는 투자자, 임금 노동자처럼 고물가에 바로 적응할 수 없는 계층은 구매력을 잃고 소비를 줄여야 한다.

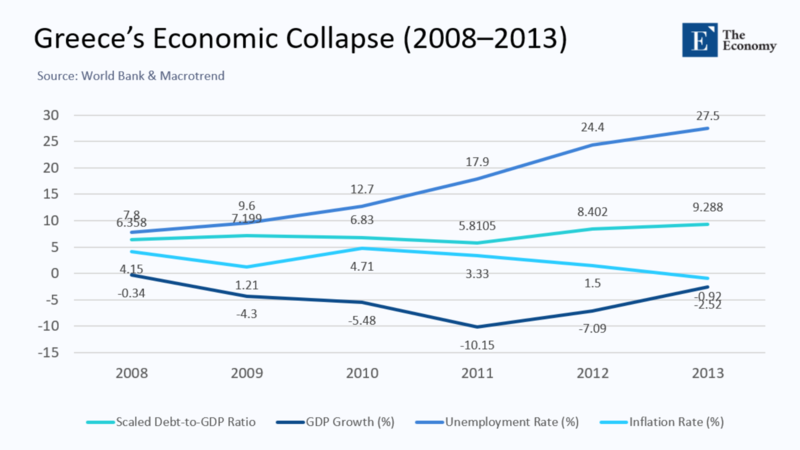

이러한 사태가 가장 극적으로 벌어진 곳이 그리스일 것이다. 2008~2013년 기간 그리스는 유로존 통화 정책의 구속에 묶여 있었다. 인플레이션으로 채무 부담을 날려버리고 싶었겠지만 그리스는 곤두박질치는 임금과 물가, 치솟는 채무 부담과 실업에 허덕였다. 그리스 정부가 자체적으로 통화정책을 운용할 수 있었다면 인플레이션을 일으켜 사태를 진정시킬 수도 있었을 것이다. 물론 채권자들이 피해를 봤겠지만 그리스판 ‘잃어버린 10년’은 면했을 것이 아닌가?

주: GDP 대비 부채 비율, GDP 성장률, 실업률, 인플레이션율(보기 좌측부터)

왜곡된 ‘부의 재분배’

불편한 질문도 생길 수 있다. 정부들이 싼값에 돈을 쓰고 인플레이션을 이용해 손쉽게 문제를 해결하려는 것은 아닌가 하고 말이다. 일부 학자들은 부의 재분배가 일어난다면 이는 제로섬 게임(zero-sum game)일 것이라 말한다. 누군가의 손실이 다른 누군가의 이익과 직결된다는 것이다. 하지만 세 가지 불균형 때문에 인플레이션은 경제 성장에 악영향을 준다.

먼저 소비 여력이 다르다. 은퇴자들은 소득 대부분을 소비해야 하지만 기업의 중역들은 대부분 그렇지 않기 때문에 수요가 줄 수밖에 없다. 또 현금이 두둑한 기업들은 일자리 창출이나 혁신에 투자하기보다는 대출 상환이나 인수합병에 잉여 현금을 사용하는 경우가 많다. 한편 고물가에 시달리는 고령자들은 금리 인상 및 가격 통제 등 정책 변경을 요구하거나 포퓰리스트 정책에 휘둘려 시장 질서를 흔들고 혁신을 저해한다.

인플레이션이 부동산이나 금처럼 실질 자산에 사람들을 몰리게 하는 현상도 너무 당연하다. 액면가 계약과 비교해 이들은 인플레이션을 반영해 가격이 오르는 경향이 있기 때문이다. 하지만 이러한 안전 추구가 연구개발 및 사회 기반 시설 투자 등 생산적인 자본 이용을 막고 혁신보다는 지대 추구(rent-seeking, 이득을 얻기 위해 비생산적이고 부당한 활동에 자원을 낭비) 행위로 이끈다. 자산 가격이 상승하는 만큼 임차인들의 부담도 커진다.

인플레이션 역효과 ‘가볍지 않아’

정책 당국은 2% 내외의 인플레이션은 건전한 안정선이라고 여기는 경향이 있는데 이는 시기와 주체에 따른 영향을 무시한 발상이다. 물가 상승이 무분별한 차입의 대가를 씻어주는 역할을 한다면 이는 비공식적인 부유세(wealth tax) 역할을 하는 셈이 된다.

따라서 보다 공정한 정책을 원한다면 호황기에 장기 대출 규제를 강화하고 인플레이션 연동 저축(inflation-indexed savings, 인플레이션으로부터 보호를 위한 특정 금리 연동 상품)을 장려할 필요가 있다. 대출 조정에 걸리는 시간과 절차를 단축하고 생계비 보조 등을 통해 저소득층과 은퇴자를 갑작스러운 물가 상승으로부터 보호할 필요도 있다.

일부 전문가들은 인플레이션으로 임대 수입이 높아진 업자들에게 초과이윤세를 물려야 한다고 주장하지만 쉽게 받아들여지기는 어렵다. 하지만 적어도 인플레이션의 ‘부 이전 효과’를 인정하는 의견으로는 보인다.

2023년 인플레이션이 진정되자 각국 정부는 한숨을 돌렸다. 하지만 저금리 시대에 쌓인 부채는 남아 또 다른 지정학적 사건이나 기후 위기가 인플레이션을 부추길 것을 기다리고 있을 것이다. 그러니 인플레이션을 가볍게 생각하면 경제적 혼란에서 그치지 않고 정치 불안정과 왜곡된 부의 재분배라는 비싼 대가를 치를 것이다.

원문의 저자는 안젤로 단드레아(Angelo D'Andrea) 이탈리아 중앙은행(Bank of Italy) 이코노미스트 외 3명입니다. 영어 원문 기사는 The Fisherian debt (de)inflation channel and stock returns | CEPR에 게재돼 있습니다.