[딥파이낸셜] 비트코인의 진정한 가치

입력

수정

‘현물 비트코인 ETF’ 미국 출시로 ‘활성화’ 현금 흐름보다는 ‘독자적 기능’에 주목해야 ‘유행’도 ‘보편 화폐’도 아닌 ‘안전 결제 수단’

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

작년 미국 시장 출시 첫해에 ‘현물 비트코인 상장지수펀드’(spot bitcoin exchange-traded funds, 실제 비트코인 가격을 반영하는 상장지수펀드)는 순 유입금 360억 달러(약 50조원)를 모아 기록을 경신하며 비트코인 가격을 10만 달러(약 1억4천만원) 이상으로 끌어 올렸다. 이들 상품 중 하나는 미국 역사상 자산 가치 100억 달러(약 14조원)를 가장 빠르게 달성한 관리 자산에 등록되기도 했다. 비트코인이 호기심의 대상을 넘어 지구상에서 가장 규제가 심한 금융 시장에서 합법성을 확보했다는 얘기가 된다.

비트코인 ‘현물 상장지수 펀드’ 미국 출시

하지만 아직도 오랜 논쟁은 진행 중이다. 비트코인을 배당금과 순이익에 따라 가격을 산정하는 주식처럼 취급한다면 ‘거품’(bubble)처럼 보이는 것이 맞다. 하지만 비트코인은 현금 흐름을 창출하기보다는 유용성(utility)을 수익화하는 자산에 가깝다. 허가를 필요로 하지 않고, 믿을 수 있고 희소한 원장의 가치에 의거해 안전한 결제를 가능하게 하는 기능 말이다. 이런 관점에서 비트코인은 주식보다는 통화 네트워크로 취급하는 것이 타당하다.

비트코인이 일상 통화로 자리매김하지 못했다는 비웃음과 비판이 있는데 이는 어느 정도 타당하다. 하지만 진정한 가치는 따로 있다. 주말의 국경 간 결제나 암호화폐 거래소 내 자금 조정, 상장지수펀드의 관리 주체 변경, 암호화폐 시장 내 금융 거래와 전통 은행 시스템 간의 연결 등에서 진가가 드러난다.

수익성 아닌 유용성에 ‘방점’

지난봄 하락을 기록했지만 비트코인의 일일 거래량은 수백억 달러 규모를 굳건히 유지하고 있다. 자기 충족적 거래(self-referential game)라고 일소하기에는 상당한 규모다. 물론 일부는 최종 결제보다는 내부 조정이나 관리 주체 변경의 성격을 띠지만, 비트코인의 결제 보장(settle assurances) 기능에 수수료를 지불하려는 최소한의 고객층은 탄탄하고 오히려 증가하고 있다.

비트코인의 중요성은 신규 자금이 암호화폐에 발을 들이는 경로가 된다는 점에서 특별하다. 스테이블코인(Stablecoins)이 미국 달러화 연동을 통해 일상의 결제를 지배하지만, 비트코인은 희소한 가치와 검열에 대한 내성(censorship-resistant)을 포함한 통화적 가치를 통해 수익을 창출한다. 미국과 인도가 대량의 비트코인을 보유함으로써 글로벌 자본 흐름을 이끌기도 한다. 스테이블코인이 결제를 담당한다면 비트코인은 가격 형성 기능을 맡고 있는 셈이다.

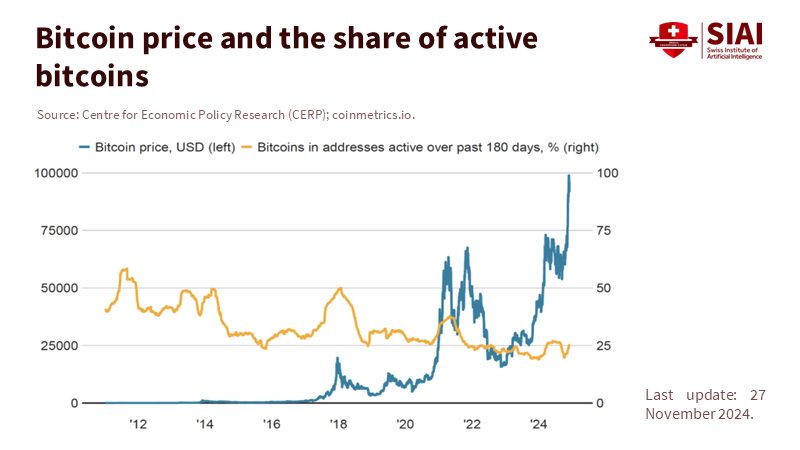

주: 비트코인 가격(좌측 Y축, 청색), 최근 180일 이내 거래 비중(우측 Y축, 노랑)

특정 자산이 높은 수익률이 아니라 독자적인 유용성에 대한 기대 때문에 높은 가격을 유지하는 경우 이를 ‘합리적 거품’(rational bubbles)이라고 표현한다. 비트코인에 잘 들어맞는 표현이다. 약속된 현금흐름이 아니라 허가를 필요로 하지 않는, 희소한 결제 기능에 따른 유동성 프리미엄에서 가치가 발생하기 때문이다.

‘규제 범위 편입’으로 투자자 기반도 증가

이것이 비트코인이 침체를 겪으면서도 계속 되살아나는 이유다. 규제 영향권으로 들어온 ‘비트코인 상장지수펀드’가 분산된 수요를 끌어모아 손쉬운 거래를 선호하는 광범위한 투자자 기반을 창출하고 있다. 블록 공간(block space, 블록체인 내에서 거래를 저장하고 스마트 계약을 실행하는 용량)이 한정적이라 이용자들은 안전한 거래를 위해 높은 수수료를 지불할 의사가 있다. 비트코인의 시장 주기가 거시 경제 신호와 맞물리는 것도 이런 이유다. 달러 약세 및 불확실성 확대 시기에 비트코인은 가격이 오른다.

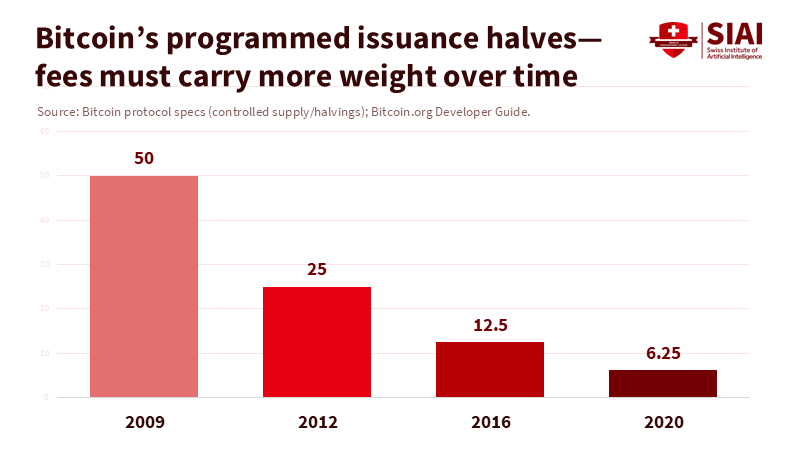

주: 채굴에 대한 블록 보상이 줄어드는 추세로 ‘거래 수수료’ 비중이 늘어나야 함을 나타냄

이 역시 비트코인이 주식보다는 금이나 외환과 비슷한 성격이 있음을 보여준다. 유동성 프리미엄과 위험 회피 수단으로서의 성격을 지니고 있어 기회비용이 떨어지면 수요가 늘어난다. 이를 무시하고 투기(speculation)성 자산이라는 꼬리표를 다는 것은 성급한 일이다.

물론 그렇다고 비트코인이 안전자산이라는 것은 아니다. 개인 투자자들은 가격 변동으로 인해 높은 손실을 기록하기도 하고, 고래(whales)라 불리는 대규모 투자자들이 시장을 주도할 수도 있다. 범죄자들이 ‘익명성’을 활용해 불법 거래에 이용하는 일도 여전하다. 하지만 이는 교육과 정보 공개 요구, 데이터 확보를 통해 해결해야지 무작정 일축할 일은 아니다.

‘디지털 희소성’에 기반한 ‘안전 결제 수단’

또 하나 중요한 사실은 비트코인이 폰지 사기(Ponzi scheme, 투자자의 돈으로 초기 투자자의 수익을 메우는 투자 사기)가 아니라는 점이다. 폰지는 수익을 돌려주기 위한 지속적인 현금 흐름을 필요로 하는데 비트코인은 그런 약속이 없기 때문이다. 수익성보다 기능성에 중점을 두기 때문에 줄어든 현금 흐름을 버틸 수 있다.

그렇다면 비트코인 도입을 위한 시도들이 왜 자주 실패하는 것일까? 엘살바도르의 떠들썩했던 정책도 비트코인을 소매 결제 수단으로 사용하게 하지는 못했다. 하지만 역사적으로 통화 자산이 일상 결제 수단으로 지배적 위치를 확보한 사례는 거의 없다. 오히려 핵심적 역할 몇 가지를 통해 성장한 경우가 대부분이다.

그렇다면 비트코인을 둘러싼 논쟁도 발전할 필요가 있다. 일시적 유행이라고 무시하는 것과 ‘세계적 보편 화폐’라고 호들갑을 떠는 것 모두 중단해야 한다. 중요한 가치는 디지털 희소성에 따른 결제 보장 기능에 있고 이것이 현금 흐름을 보장하지 않아도 가격이 일정 수준을 유지하는 원인이라는 점에 주목해야 한다.

본 연구 기사의 원문은 Bitcoin's Price Can Be Justified, Just Not the Way We Usually Value Things를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.