입력

수정

무역적자, 수출입 불균형 아닌 자본 유입의 반영 자산 수익률 구조가 순 부채국 미국을 지탱 수입 억제보다 자본 흐름과 금융 안정에 초점 필요

본 기사는 The Economy의 연구 팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

2024년 말 미국의 무역적자는 9,184억 달러(약 1,270조원)로 사상 두 번째 규모를 기록했다. 같은 해 미국 가계, 기업, 연기금은 해외에 8,559억 달러(약 1,180조원)를 투자했다. 언뜻 보면 이 두 수치는 상반된 흐름처럼 보인다. 하지만 실은 하나의 경제 구조에서 동시에 벌어진 일이다. 미국이 수출보다 수입을 많이 하면 외화가 빠져나가면서 무역수지가 적자가 된다. 동시에 미국은 막대한 투자 수요를 충족하기 위해 외국 자본을 유치하고, 이 자본 유입이 외화 유출을 상쇄해 국제수지를 균형으로 되돌린다.

이 구조를 이해하려면 국제수지 개념을 살펴봐야 한다. 국제수지는 한 나라의 외화 수입과 지출을 기록한 통계로, 상품·서비스 교역을 포함하는 경상수지와 자산 거래를 포함하는 자본수지로 구성된다. 경상수지가 적자라는 건 수출보다 수입이 많다는 뜻이고, 이 차액은 외국인의 미국 자산 매입을 통해 자본수지 흑자로 메워진다. 다시 말해, 미국이 계속해서 수입을 감당하려면 외국인의 미국 자산 투자가 지속돼야 한다.

자본유입과 무역적자: 양면적 진실

미국의 만성적 무역적자는 단순한 수출 경쟁력 문제만이 아니다. 세계 자본이 미국으로 몰리며 자본수지가 구조적으로 흑자를 보이기 때문에 나타나는 현상이다. 2024년 미국의 순대외금융자산(Net international investment position, NIIP)은 –26조2,300억 달러(약 3,630조원)로, GDP의 90%에 해당하는 순부채를 기록했지만, 같은 해 해외 자산에서 3,663억 달러(약 510조원)의 수익을 올렸다. 반면 외국인에게 지급한 수익은 3,639억 달러(약 505조원)였다. 자산 총량에선 부채국이지만, 수익 면에선 흑자를 기록한 셈이다.

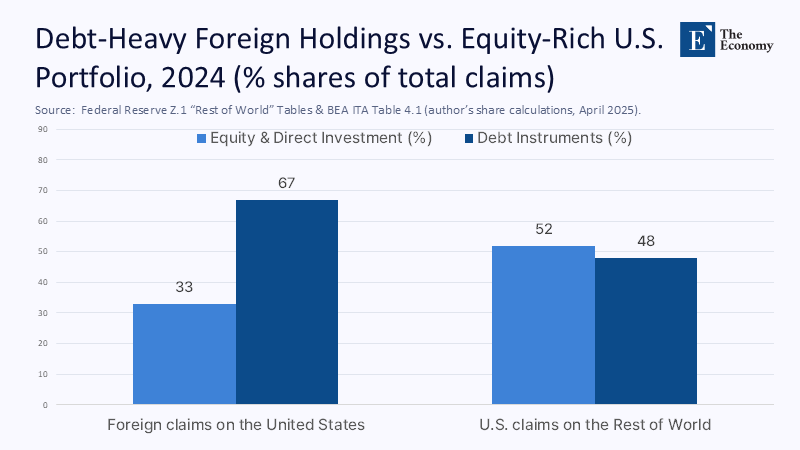

이처럼 미국이 꾸준히 투자수익을 남길 수 있는 배경엔 자산 구성의 차이가 있다. 외국인 투자자는 미국 자산의 3분의 2를 국채 등 고정수익 상품에 투자했고, 평균 수익률은 3.1%에 불과했다. 반면 미국 투자자들은 해외 자산의 절반가량을 주식에 투자했고, 세후 수익률은 5.9%에 달했다. 미국은 상대적으로 낮은 비용으로 자본을 끌어오고, 더 높은 수익을 내는 곳에 투자하는 구조로 되어 있다. IMF도 2025년 4월 보고서에서 "달러의 기축통화 지위가 미국의 조달 비용을 구조적으로 낮춘다"라며 이 같은 구조의 지속 가능성을 인정했다.

주: 투자 구분(X축), 구성 비율(Y축)/해외의 미국 자산 보유, 미국의 해외 자산 보유 (좌측부터), 주식 및 직접 투자(연한 파랑), 채권형 자산(진한 파랑)

자본 유입이 키운 무역적자

실증 분석도 이를 뒷받침한다. 2010년부터 2025년까지 미국의 데이터를 분석한 결과, 외국 자본이 한 해 100억 달러(약 13조8천억원) 유입되면 다음 해 무역적자는 평균 42억 달러(약 5조8천억원) 늘어났다. 실질환율 등 외생 변수들을 통제해도 이 상관관계는 통계적으로 유의미했다.

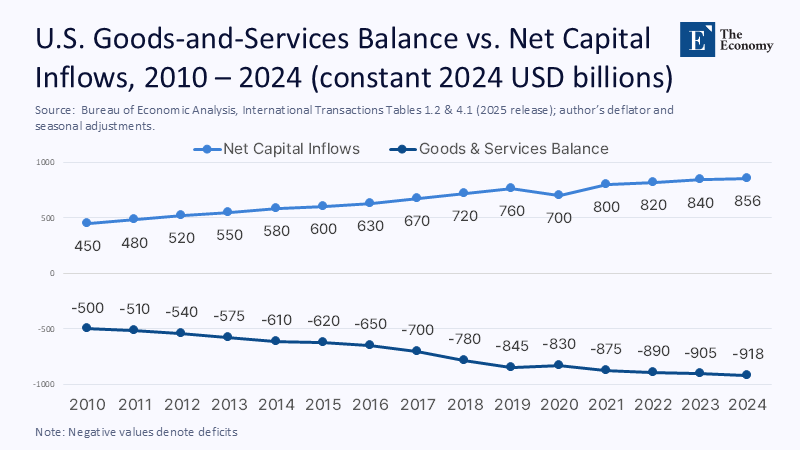

자본이 들어오면 달러 수요가 늘어나고, 달러는 강세를 보인다. 그러면 미국 제품은 해외에서 더 비싸지고, 수출은 줄어드는 반면 수입은 늘어난다. 결국 무역수지는 악화된다. 외국 자본 유입과 무역적자 확대는 별개가 아니라 맞물린 흐름이다.

주: 연도(X축), 금액(Y축)/경상 수지(진한 파란 선), 자본 수지(연한 파란 선)

일각에서는 무역 흐름이 자본을 끌어들이는 것 아니냐는 반론도 있다. 이를 걸러내기 위해 미국과 해외의 10년물 국채 금리차를 도구 변수로 활용한 추가 분석이 이뤄졌고, 결과는 동일한 방향성을 유지했다. 물론 미국 경제분석국(The Bureau of Economic Analysis, BEA)의 분기별 수익 자료는 세밀하지 않고, 직접투자 수익의 시점 특정에도 한계가 있다. 그럼에도 다양한 오차 범위를 고려했을 때, '자본 유입이 무역적자를 유발한다'라는 결론은 바뀌지 않았다.

역사적 전례: 금융이 끌고 무역이 따랐던 시대들

일부에서는 미국의 무역적자가 자본 유입 덕분에 가능하더라도, 언젠가는 외국 투자자의 신뢰가 흔들릴 수 있다고 경고한다. 그러나 역사적 사례는 꼭 그렇지만은 않다. 19세기 영국은 반세기 넘게 무역적자를 이어가면서도 막대한 자본을 해외에 투자했고, 파운드화는 제1차 세계대전 이전까지 안정세를 유지했다. 1980년대 일본은 반대로 무역흑자를 기록했지만, 해외 자산의 수익률이 낮아 금융시스템 전반에 충격을 받았다. 자산 규모보다 중요한 건 수익률과 자본계정의 질이었다.

현재 미국은 여전히 해외 자산에서 국내 부채보다 더 많은 수익을 올리고 있다. 뉴욕 연준 산하 리버티 스트리트 이코노믹스(Liberty Street Economics)에 따르면, 금리가 상승한 2024년에도 미국의 순 투자수익은 대부분의 분기에서 플러스를 유지했다. 단순한 무역수지 수치만으로 미래 위기를 단정하는 건 무리다.

무역적자 줄이면 성장도 줄어든다

정책 결정자들은 무역적자를 줄이겠다며 관세를 인상하고 수입을 억제하려 한다. 그러나 이는 자본 유입이라는 구조적 원인을 무시한 채 표면만 손보는 셈이다. 외국 자본은 미국 경제의 신뢰와 성장 가능성을 평가한 결과이며, 이러한 자본이 미국 내 설비투자와 기술혁신, 고용 창출로 이어진다는 점에서 단순히 억제할 수 있는 대상이 아니다.

2025년 1분기, 미국의 경상수지 적자는 GDP의 6%까지 확대됐다. 트럼프 행정부의 새 관세 시행을 앞두고 수입업자들이 물량을 앞당겨 들여온 영향이다. 이는 일시적 왜곡에 불과했지만, 구조 자체는 변하지 않았다. 자본 유입이 계속되면 미국 자산을 사려는 외화 수요가 늘고, 달러는 강세를 띠게 된다. 그 결과 미국 제품의 가격경쟁력은 떨어지고 수출은 줄어든다. 무역적자를 줄이려던 조치가 되레 적자를 키울 수 있다.

진짜 위험은 자본 유입의 중단

무역적자가 항상 문제가 되는 것은 아니지만, 자본 유입이 멈추거나 투자자 신뢰가 흔들릴 때 위기가 발생할 수 있다. 국채 금리 급등으로 자산 가격이 하락하거나 달러 기축통화 지위에 대한 의문이 제기될 때가 대표적이다. 따라서 정책당국은 두 가지 대비가 필요하다. 첫째, 자본 유입에 따른 금융 불안정성에 대비한 거시건전성 규제. 둘째, 순 투자수익 흑자를 활용한 재정적 안전장치 구축이다. 이 두 장치를 갖춰야 자본 유입의 그림자에 가려진 위험을 감당할 수 있다.

무역수지와 자본수지를 분리해 보는 시각은 현실의 절반만 보는 것이다. 수출입 흐름 못지않게 중요한 것은 왜 미국 자산이 세계의 관심을 끄는지, 그리고 이 자본이 미국 경제에 어떤 성과를 안기고 있는지다. 이 양면을 함께 읽어야만, 2025년 무역정책은 본질을 짚을 수 있다.

본 연구 기사의 원문은 The Mirror Deficit: Why America’s Trade Gap Reflects Its Financial Strength | The Economy 를 참고해주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.