입력

수정

주식 리스크 프리미엄, 시장 따라 ‘급변’ 평균에만 의존하면 ‘손실 확률 높아’ ‘상승-하락’ 예측하는 ‘총체적 모델’ 필요

본 기사는 VoxEU–CEPR(경제정책연구센터)의 칼럼을 The Economy 편집팀이 재작성한 것입니다. 원문 분석을 참조해 해석과 논평을 추가했으며 본 기사에 제시된 견해는 VoxEU 및 CEPR과 반드시 일치하지 않음을 밝힙니다.

리스크 프리미엄(risk premiums, 위험 감수에 따른 추가 보장 수익률)은 장세 변동에 따라 단계적으로 줄어들지 않고 갑자기 사라진다. 즉 주식 리스크 프리미엄(equity risk premium, ERP)은 상승장과 하락장에 따라 큰 차이를 보이므로 단일한 평균에만 의존하면 판단을 그르칠 가능성이 높다. 특히 하락장에서는 투자자들이 기대할 수 있는 프리미엄이 거의 없다고 보면 된다.

주식 리스크 프리미엄, 시황 따라 ‘큰 차이’

수십 년간 시장의 상식은 주식 투자가 국채보다 연간 5% 높은 수익을 보장해야 한다는 것이었다. 이를 ‘위험 자산 보유의 대가’를 의미하는 주식 리스크 프리미엄(이하 ERP)이라고 부른다. 하지만 최근 연구는 프리미엄은 상승장에서만 평균 4.4% 수준으로 존재하며, 하락장에서는 사실상 0에 가깝다는 사실을 밝혀냈다.

데이터를 봐도 알 수 있다. 당장 6월에 ERP가 0으로 떨어졌는데, 이는 1987년 주가 폭락과 2000년대 초반 닷컴 버블 붕괴 전 이후 세 번째다. 현재 S&P 수익률과 채권 수익률이 모두 4.5% 수준으로 차이가 없어 리스크 프리미엄이 없다고 보는 것이 맞다.

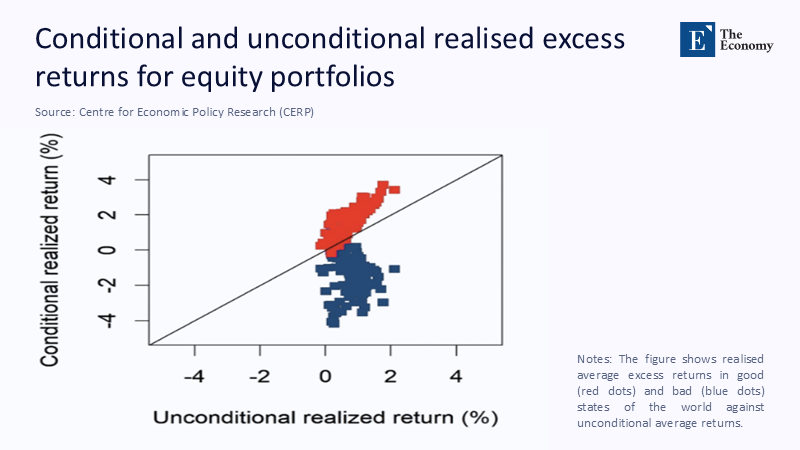

상승장을 보면 초과수익률(excess return, 무위험 수익률을 초과하는 수익률)이 보통 평균 수익률 위에 모이고, 하락장에서는 한참 아래로 내려간다. 따라서 평균 수익률만으로는 상황을 온전히 파악하기 어렵고 두 가지 시황 간 존재하는 차이를 놓치기도 쉽다.

주: 평균 수익률 가정(X축), 시장 분리 가정(Y축), 상승장(적색), 하락장(청색)

평균 가정한 단일 모델은 ‘예측력 낮아’

그런데 전통적인 금융 모델은 리스크 프리미엄을 단일 모델로 계산하려고 시도했다. 그나마 beta(베타, 시장 전체 종목의 움직임에 대한 개별 종목의 민감도)를 종목에 맞게 조정하고, 복잡성을 감안하며, 투자자 행동 모델을 현실화한 정도가 전부다. 하지만 밝혀진 사실대로라면 자본자산가격결정모델(Capital Asset Pricing Model, CAPMs)을 두 개로 분리하는 것이 맞다. 각각의 시장에 맞게 설정한 모델 사이를 시장 신호에 따라 왔다 갔다 하는 식으로 해야 한다.

이렇게 만든 모델의 가장 큰 강점은 현실 적용성이다. 예를 들면 시장 하락을 알리는 금융 상품인 하락장 옵션(Bear options, 하락장에 베팅하는 옵션 상품을 의미)에서 뽑은 지표를 활용할 수 있다. 하락장 신호가 오면 바로 모드를 바꾼다.

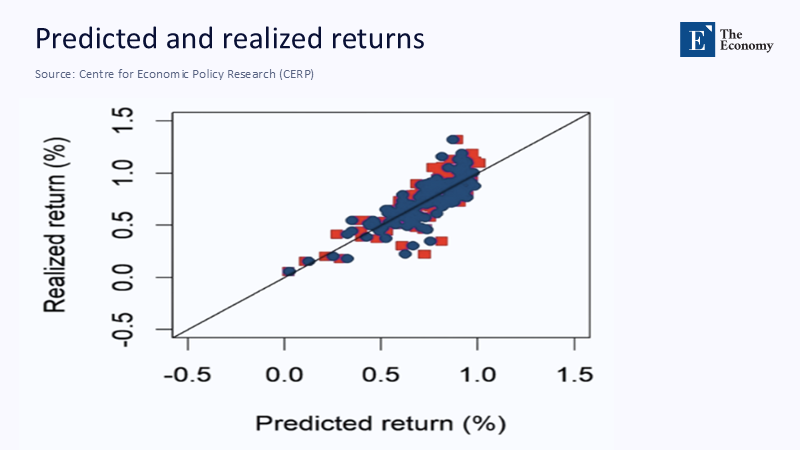

주: 예측 수익률(%)(X축), 실제 수익률(%)(Y축)

이론적으로는 아직도 널리 적용되는 평균 모델이 통계적으로 유의미하다는 평가를 받는다. 하지만 이는 시장을 둘로 나눠야 보이는 중요한 차이를 가릴 뿐이다. 신규 모델을 보면 알 수 있는데 ERP는 보통 시황이 좋은 달에 +0.48% 정도이고 좋지 않은 달에 -0.02%를 가리킨다. 그런데 투자자들이 한결같이 연간 4%의 ERP만 가정하면 하락장에서 주식 투자 비중이 40%P 과하게 할당돼 대규모 손실을 초래할 위험이 있다.

단일 변수로는 ‘상승장, 하락장 예측’ 어려워

그렇다면 어떻게 장이 바뀌는 것을 알 수 있을까? 학계에서는 ‘옵션 암시 폭락 확률’(option-implied crash probabilities, 옵션 계약 가격에서 유추할 수 있는 시장 붕괴 가능성)을 사용하지만 투자자들이 쉽게 사용할 수 있는 지표들도 있다. 먼저 지난 1월과 같이 S&P 주당 수익비율(earning yield, 주당 순이익을 주가로 나눈 몫)이 10년 만기 국채 수익률과 같아지면 프리미엄이 사라졌다고 보면 된다.

또 현재 ‘경기 조정 주가수익비율’(Cyclically adjusted price-to-earnings ratio, CAPE, 현재 가격을 장기적인 관점에서 평균 수익과 비교)이 94% 수준이어도 마찬가지다. 시카고 연준 지수(Chicago Fed Index)가 -0.7 아래로 내려가도 ERP 하락을 예상하면 된다.

ERP가 0인 기간이 한동안 계속되는 것은 시장이 단기적으로 반등한다 해도 결국은 폭락장의 신호일 수 있다. 이 시기에 투자자들이 처한 위험은 다름 아닌 ‘위험을 감수하는 만큼 보상을 받지 못한다’는 것이다. 혹시나 수익을 올린다면 순전한 운일 뿐이다. 그리고 ‘ERP 제로’ 상황에서는 높은 수익률을 올리기가 어렵다. 작년 하락장과 올해 회복 장에서는 변동성을 최소화하고 원칙에 충실한 투자 전략이 2% 높은 수익률을 기록했다. 시장이 수익을 제공하지 못한다면 개인이 역량을 발휘하는 수밖에 없다는 얘기다.

이는 투자 전략에만 적용되지 않는다. 만약 7%의 자본 수익률을 한결같이 가정하고 있는 연금 기금이 있다면 위험할 정도로 낙관적인 경우라고 할 수 있다. 새로운 모델에 따라 1% ERP를 가정해 연금 지출액을 계산하면 수십억 달러의 부족액이 발생할 수 있기 때문이다. 규제 당국 역시 곧 시장 상황에 따른 할인율을 도입해야 하는 부담을 느낄지도 모르겠다. 보험사도 마찬가지다. 지불능력 지침 II(Solvency II, EU 전역의 보험 및 재보험 회사에 대한 건전성 및 감독 요건)를 적용하면 ERP 감소가 장기 채무를 늘려 하락장에 보험사들이 부실 자산을 매각하는 사태가 발생할 수도 있다.

문제는 어떤 변수가 시장 변화를 정확히 예측해 주는지 모른다는 것이다. 1996년에는 ERP가 하락했는데도 시장이 80% 반등한 사례도 있다. 따라서 시장 데이터와 정서, 유동성, 거시경제 지표 등을 모아 총체적 예측 모델을 만들 필요가 있다.

원문의 저자는 다니엘레 마사치(Daniele Massacci) 런던 킹스 칼리지(King's College London) 킹스 경영대학원(King’s Business School) 부교수 외 2명입니다. 영어 원문 기사는 Pricing risks in bull and bear markets | CEPR에 게재돼 있습니다.