업계 유일 0%대 연체율 ‘현대카드’, 선제적 대응으로 건전성 확보

입력

수정

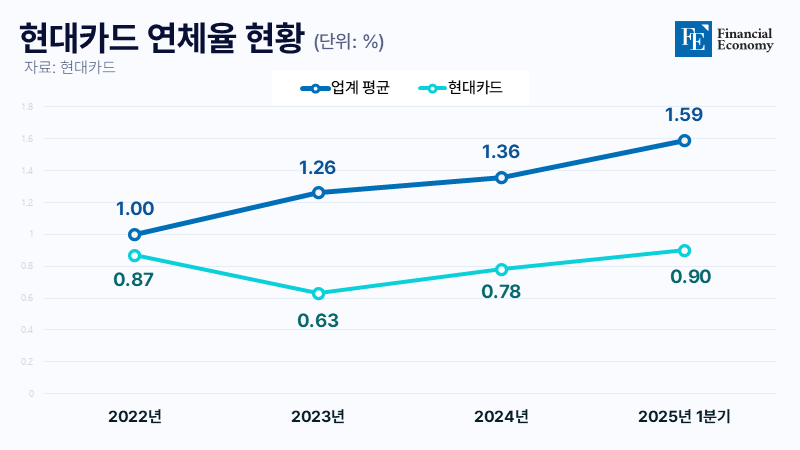

현대카드 1분기 연체율 0.90% 기록, 업계 최저 수준 컨틴전시 프레임워크·싱크 프레임 등 위기 대응 체계 구축 글로벌 신평사 S&P·JCR, 현대카드 신용등급 상향 조정

카드업계가 취약차주의 상환 능력 저하로 건전성 관리에 비상이 걸렸지만, 현대카드만 유일하게 연체율 1% 미만을 유지하며 최상위 건전성을 지켰다. 3년여 전부터 금융 자산 규모를 축소하는 등 선제적 리스크 관리를 통해 건전성 여력을 확보한 결과다. 카드사 평균 연체율이 1.59%에 달하는 점을 고려하면 현대카드의 성과는 더욱 주목할 만하다. 현재도 현대카드는 실수요자와 우량 고객을 중심으로 금융 상품을 취급하고, 연체율 관리 및 과도한 금융 취급액 확대를 방지하는 등 관리를 이어가고 있다.

현대카드만 연체율 ‘0%대’ 사수

28일 카드업계에 따르면 현대카드의 올 1분기 연체율은 0.90%로 업계 평균(1.59%)을 밑도는 것으로 나타났다. 연체율은 카드대금, 할부금, 리볼빙, 카드론을 1개월 이상 갚지 못한 금액의 비율로 카드사의 자산건전성을 가늠할 수 있는 핵심 지표 가운데 하나다.

현대카드는 2021년부터 0%대의 연체율을 유지해 왔다. 세부적으로 보면 △2021년 0.89% △2022년 0.87% △2023년 0.63% △2024년 0.78% 등이다. 반면 같은 기간 업계 평균 연체율은 0.85%에서 1.36%로 꾸준한 상승세를 보였다.

업계는 같은 기간 카드론 등 여신 공급이 확대됐음에도 현대카드가 연체율을 안정적으로 관리했다는 점에서 주목하고 있다. 카드사는 최근 몇 년 새 카드론 취급을 늘리며 이익을 냈다. 금융감독원에 따르면 국내 8개 카드사(신한·삼성·KB국민·현대·롯데·하나·우리·비씨카드)의 지난해 카드론 수익 증가율은 전년(6.36%)의 2배에 달하는 12.61%다. 연간 카드론 신규 취급액도 2023년 39조8,000억원에서 지난해 42조8,000억원까지 증가했다.

카드론 비중 확대의 역설

카드사가 카드론 취급을 늘린 건 본업인 신용판매 부문에서 수익을 낼 수 없어서다. 가맹점의 카드 수수료율은 지난 18년간 15차례 내렸다. 우대 수수료율이 적용되는 영세·중소 가맹점은 전체의 약 96%에 달한다. 수수료 수익은 0%에 가깝거나 사실상 역마진이 나는 상황이다. 이 영향으로 2014년 2.54%였던 카드사 ROA(총자산이익률)는 지난해 1.43%를 기록해 10년 새 1%P(포인트) 이상 하락했다.

그러나 돈을 벌기 위해 늘렸던 카드론은 연체율 상승이라는 부메랑으로 돌아왔다. 하나카드의 1분기 말 연체율은 2.15%로, 작년 동기(1.94%), 전 분기(1.87%)보다 각각 0.21%p, 0.28% 올랐다. 이는 하나카드가 출범한 2014년 12월 이후 최고치다. KB국민카드의 연체율도 1.61%로 작년 동기·전분기(각각 1.31%)보다 0.31%p 올라 2014년 말(1.62%) 이후 최고치를 기록했다.

신한카드 역시 1분기 말 연체율이 1.61%로 작년 동기(1.56%), 전 분기(1.51%) 대비 각각 0.05%p, 0.10%p 올라 2015년 3분기 말(1.68%) 이후 최고치였다. 우리카드는 1.87%로 작년 1분기(1.47%), 작년말(1.44%)보다 각각 0.40%p, 0.43%p 올랐다. 연체율이 크게 상승하면서 '떼인 돈'인 대손충당금도 급증했다. 지난 1분기 카드사 당기순이익은 전년 동기 대비 소폭 증가하거나 오히려 뒷걸음질 쳤는데, 여기엔 대손충당금 적립액 증가의 영향이 컸다.

리스크 관리 체계 수립해 위기 대응 관리

이런 가운데서도 현대카드가 건전성을 유지할 수 있었던 배경에는 현대카드만의 독보적인 리스크 관리 시스템이 있다. 현대카드는 ‘컨틴전시 프레임워크(Contingency Framework)’ 및 ‘싱크 프레임(Sync Frame)’ 등 빠른 의사 결정과 즉각적인 조치를 가능케 하는 위기 대응 체계를 구축해 회사의 건전성에 영향을 줄 수 있는 외부 요인에 선제적으로 대응하고 있다.

아울러 연체율이 높아지지 않도록 한도를 설정해 채권을 관리하고, 금융 취급액 규모가 과도하게 늘어나지 않도록 안정적으로 관리 중이다. 앞서 현대카드는 2022~2023년 선제적 위기 대응을 위해 금융 자산 규모를 축소했다. 이후 지난해부터 조심스럽게 카드론 등 금융 상품을 예년 수준으로 회복했으나, 최근 금융 상황에 대응해 다시 카드론 취급 기준을 강화하며 관리에 나섰다. 여신금융협회에 따르면 현대카드의 4월 카드론 잔액은 전월 대비 129억원가량 감소했다. 같은 기간 카드업권의 총 카드론 잔액이 1,285억 증가한 것과 대비된다.

이러한 체계적인 리스크 관리 방식은 글로벌 신용평가사들로부터도 높은 평가를 받고 있다. 스탠더드앤드푸어스(S&P)는 지난해 8월 현대카드가 선제적 리스크 관리를 통해 자산 건전성을 탄탄하게 유지하고 있다는 평가와 함께 BBB+ Stable(안정적)로 등급을 상향했다. 일본 대표 신평사 JCR(Japan Credit Rating Agency)도 지난해 12월 "현대카드가 보수적인 리스크 관리를 통해 낮은 연체율 및 부실채권(NPL) 비율로 대표되는 탄탄한 자산 건전성을 확보했으며, 높은 자본 적정성과 충분한 유동성을 보유하고 있다"고 평가하면서 신용등급을 AA- Stable(안정적)로 상향했다.