금리 내리면 보험사 운용수익 타격

성장성 둔화 및 수익성·건전성 악화

건전성 방어·재무안정성 과제로 부상

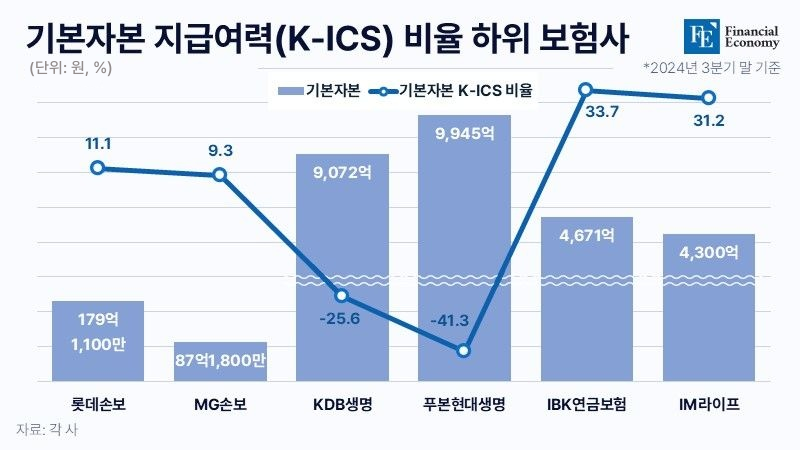

금리 하락이 본격화하면서 보험사들이 건전성 방어에 진땀을 빼고 있다. 업계 1위 삼성생명은 창사 이래 처음으로 ‘지급여력비율(킥스·K-ICS)’ 비율이 200% 아래를 밑돌았다. 새회계기준인 ‘IFRS17’ 도입 이후 금리 하락에 따른 부채 부담이 더 커진 영향이다.

지주사 전환 걸림돌 일부 해소

어피니티 협상, ICC 2차 중재 판결 변수

지주사 전환·M&A 통한 사세 확장 본격화

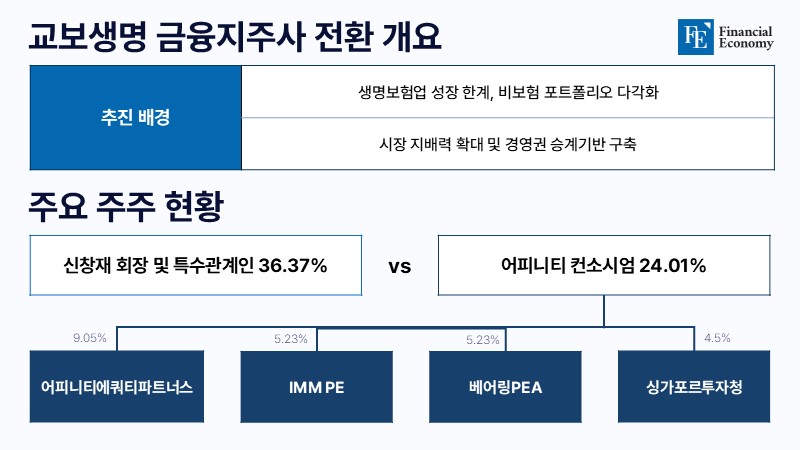

신창재 교보생명 회장이 재무적투자자(FI)인 어펄마캐피탈의 보유 지분 전량을 매입하기로 했다. 6년 넘게 이어져 온 풋옵션 갈등을 일부 봉합하는 데 성공하면서 교보생명의 숙원 사업인 지주사 전환에도 청신호가 들어왔다.

지주사 전환 걸림돌 일부 해소

어피니티 협상, ICC 2차 중재 판결 변수

지주사 전환·M&A 통한 사세 확장 본격화

신창재 교보생명 회장이 재무적투자자(FI)인 어펄마캐피탈의 보유 지분 전량을 매입하기로 했다. 6년 넘게 이어져 온 풋옵션 갈등을 일부 봉합하는 데 성공하면서 교보생명의 숙원 사업인 지주사 전환에도 청신호가 들어왔다.

목표액 1,000억 제시했지만 720억에 그쳐

자산건전성 악화·고비용 구조 등 약점

무·저해지보험 규제로 CSM 감소도 '악재'

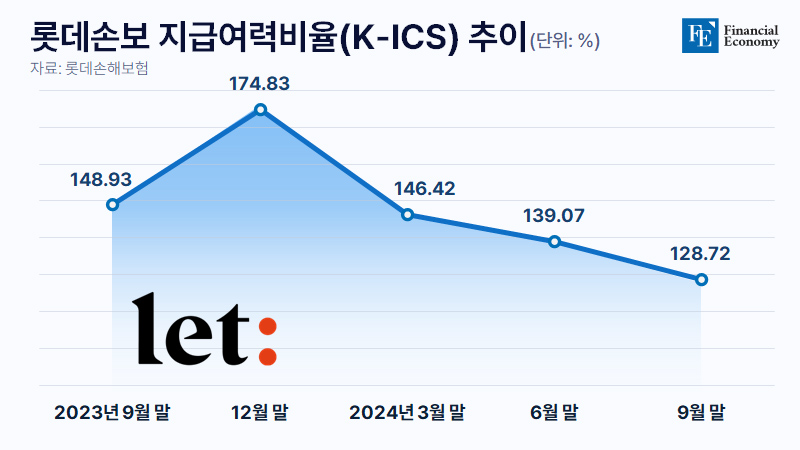

롯데손해보험이 후순위채권 발행을 위해 수요예측에 나섰지만 목표량을 채우지 못하고 결국 계획을 철회했다. 업계에선 투자자들이 롯데손보의 매각 가능성을 낮게 본 것이 반영된 결과란 분석이 나온다.

금융당국 가계대출 규제에 주담대 금리 인상한 은행권

기준금리 인하 속 수신금리 인하로 예대금리차는 확대

취약차주 중심 인터넷은행 예대 차는 시중은행 웃돌아

은행권의 예대금리차가 급증하면서 금융소비자의 부담이 가중되는 가운데 한때 '금리 맛집'으로 불렸던 인터넷전문은행의 예대금리차가 시중은행을 앞지르는 현상이 나타났다.

보험업계 신계약 과반, GA 채널에서 발생

핀테크들도 비대면 전략 수정하고 GA 출범

MZ세대 N잡러 설계사 겨냥한 플랫폼도 등장

보험 판매채널에서 몸집을 키운 법인보험대리점(GA, General Agency)이 보험업계의 핵심 판매 채널로 자리 잡았다. 생명보험과 손해보험의 신계약 과반이 GA에서 이뤄지고 있으며 그 비중도 지속적으로 확대되는 중이다.

보험업계 신계약 과반, GA 채널에서 발생

핀테크들도 비대면 전략 수정하고 GA 출범

MZ세대 N잡러 설계사 겨냥한 플랫폼도 등장

보험 판매채널에서 몸집을 키운 법인보험대리점(GA, General Agency)이 보험업계의 핵심 판매 채널로 자리 잡았다. 생명보험과 손해보험의 신계약 과반이 GA에서 이뤄지고 있으며 그 비중도 지속적으로 확대되는 중이다.

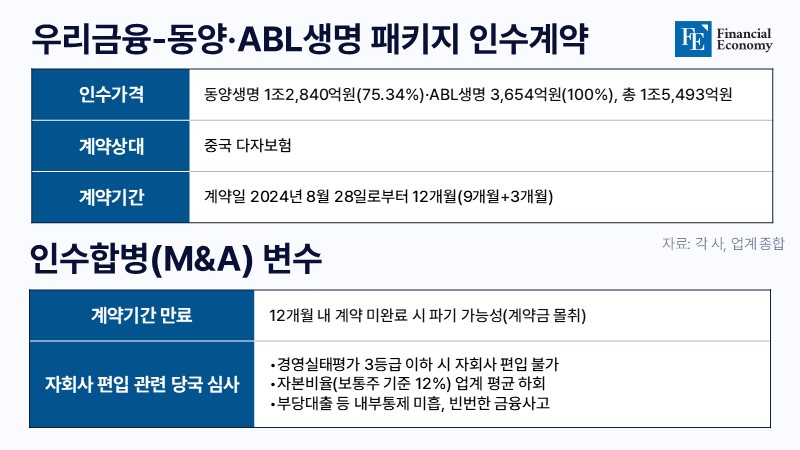

KDB생명 인수 목적 PEF 청산 목전에펀드 지분율 85.7% 산업은행 최대주주로경영 정상화 필요 자금 1조원 상당 추산

10년 넘게 새 주인을 찾아 시장을 배회하던 KDB생명이 끝내 인수처를 찾지 못한 채 산업은행에 자회사로 편입될 전망이다. KDB생명 인수를 위해 조성된 사모펀드(PEF)가 올해 청산을 앞둔 만큼 새로운 인수 대상자를 물색하기가 사실상 불가능에 가깝다는 게 시장 전반의 평가다.

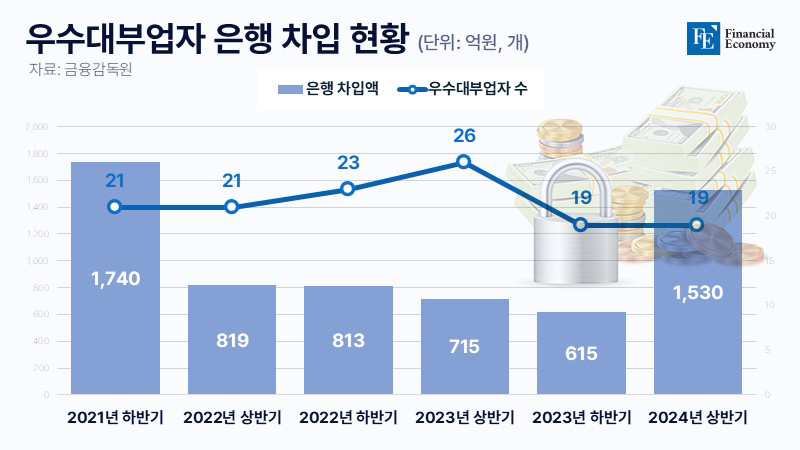

우수대부업자 은행 차입 1,530억원

‘서민 대출 공급 확대’ 효과 전무

대출 원가↑, 저신용자 외면 심화

금융당국이 우수대부업 제도를 도입한 지 3년이 지났지만, 제도의 핵심 내용인 우수대부업자의 은행 차입금 비중은 전체 대부업 자금 공급의 1%가량에 그치는 것으로 파악됐다. 시장의 비판을 우려한 은행들의 정책 참여 의지가 매우 약하기 때문이다.

우수대부업자 은행 차입 1,530억원

‘서민 대출 공급 확대’ 효과 전무

대출 원가↑, 저신용자 외면 심화

금융당국이 우수대부업 제도를 도입한 지 3년이 지났지만, 제도의 핵심 내용인 우수대부업자의 은행 차입금 비중은 전체 대부업 자금 공급의 1%가량에 그치는 것으로 파악됐다. 시장의 비판을 우려한 은행들의 정책 참여 의지가 매우 약하기 때문이다.

국내 6위 무궁화신탁 ‘적기시정조치’ 위기

적극적 자금 조달에도 부채비율 증가세

“금리 인하로 유동성 확대해야”, 변수는 환율

국내 6위 부동산신탁회사인 무궁화신탁이 금융당국으로부터 ‘적기시정조치’를 받을 위기에 처했다. 부동산 경기 침체에 따른 손실 누적이 그 원인으로, 여타 부동산신탁사 가운데 상당수가 비슷한 문제를 안고 있는 것으로 파악됐다.