[딥파이낸셜] 예측 오류가 부른 ‘인플레이션 쓰나미’

입력

수정

최근 기록적 인플레이션, ‘무시’에서 비롯 ‘단기 물가 상승’이 ‘구조적 충격’으로 완벽한 예측은 불가, ‘안전장치’가 중요

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

2021~2022년 기간 유럽을 포함한 각국 정책 당국은 인플레이션을 과소평가했고, 이는 역사적인 예측 오류로 기록됐다. 유럽중앙은행은 인플레이션의 규모와 지속성을 제대로 파악하지 못했다고 인정하기도 했다. 단기에 그칠 가격 인상으로 여긴 것이 전쟁과 에너지 및 식품 가격 인상, 공급망 와해가 결합하며 구조적 충격으로 둔갑한 것이다.

2021~2023년 인플레이션, ‘역사적 예측 오류’

당시 인플레이션 움직임이 감지되자 정책당국은 ‘무시 전략’(look through strategy, 인플레이션 급등을 일시적 공급 충격으로 간주)을 택했다. 하지만 이 선택은 학교와 대학을 치솟는 전기 요금과 임금 인상 압력, 고비용 조달 계약의 늪으로 몰아넣었다. 시사점은 명확하다. 정보가 불충분할 때 ‘그냥 두고 보는’ 선택은 누군가를 사지에 몰아넣을 수 있다. 스스로 재원을 마련할 수 없는 공공 서비스가 전형적인 예다.

통화정책의 관점에서도 예측 실패로 인한 결과는 복리로 불어나고 사회적 비용에 미치는 영향도 불균형적이다. 중앙은행이 공급 충격을 일시적이라고 판단해 아무 조치도 취하지 않으면, 실물 경제가 침체인 상태에서도 인플레이션이 폭등한다. 기간이 길어질수록 복구 비용도 늘어나는 것은 물론이다.

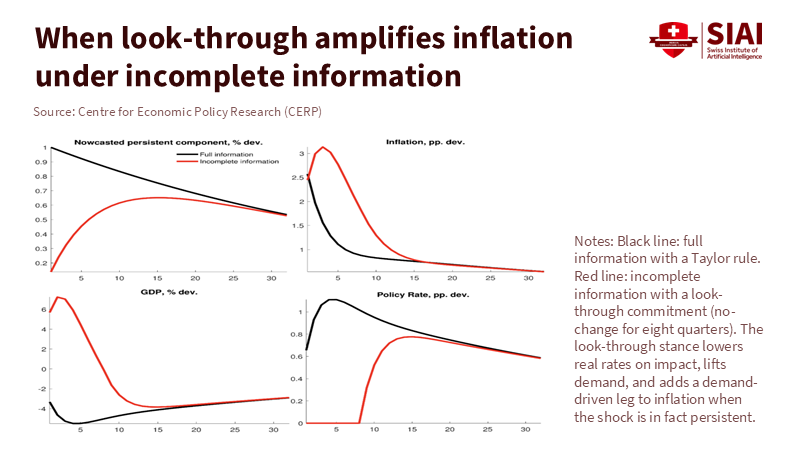

주: 전반적 인플레이션율 추이(좌상단), 인플레이션율 변동(우상단), GDP 변동(좌하단), 정책 금리 변동(우하단) / 충분한 정보(검정), 불충분한 정보(적색)

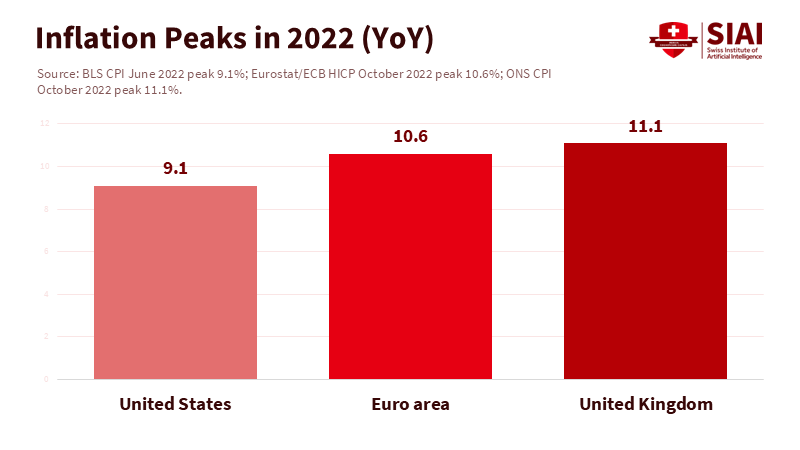

2022년 미국 9.1%, 유럽 10.6%까지 ‘치솟아’

2021~2022년 상황을 다시 보자. 당시 미국은 인플레이션율이 9.1%, 유로존은 10.6%까지 올라 40년 만에 신기록을 갈아치웠고, 정책 당국은 뒤늦은 긴축에 목을 맬 수밖에 없었다. 하지만 이미 가구는 물가 상승으로 고통을 겪었고 공공기관은 예산 부족에 시달리고 있었다. 학교도 마찬가지다. 전기 및 식품 가격 인상 속도는 예산 조정을 뛰어넘고, 생활비 상승은 임금 인상을 앞질렀다. 조달 부서의 구매 비용도 빠르게 올랐다. 정책 당국의 ‘무시 전략’이 심각한 결과를 초래한 것이다.

주: 미국, 유로존, 영국(좌측부터)

당시 정책당국의 오류는 구조적인 면도 포함했다. 수십 년간 유지한 가격 안정 때문에 사용하던 예측 모델들이 지정학적 충격을 제대로 반영하지 못한 것이다. 2022년 유럽에서 천연가스 가격이 10배 가까이 오르고 유가가 배럴당 120달러(약 17만원)를 넘는데도, 모델은 예측을 ‘정상’으로 되돌렸다.

공급 측면 인플레이션의 위력 ‘실감’

충격은 빠르게 확대됐다. 에너지 비용 상승이 식료품과 교통, 내구재로 옮겨지고, 결국 임금 인상을 통해 서비스 부문에도 전이됐다. 2023년 후반 인플레이션 압력이 완화된 후에도 코어 인플레이션(core Inflation, 소비자물가 인플레이션에서 식품 및 에너지 가격을 제외)이 지속된 것을 보면 공급 충격으로 인한 인플레이션이 얼마나 광범위하고 지속적인 영향력을 갖는지 알 수 있다.

중앙은행들도 재정적 어려움에 처했다. 유럽중앙은행은 2023~2024년 기간 늘어난 지급 준비금 이자 비용으로 막대한 손실을 입었다. 긴축 지연으로 공공 재정이 무너지며 부작용이 교육 부문으로도 확대됐다. 그러잖아도 충분치 못한 초중등 교사들의 급여는 비슷한 교육 수준의 타분야 직업인들보다 27%나 모자란 수준까지 갔다. 학부모들이 급식비를 못 내는 일이 벌어지고, 인플레이션으로 고비용 계약에 묶인 운송비 때문에 교육 당국도 골머리를 앓았다.

‘오류 가능성’ 인정하고 ‘피해 최소화 방안’ 강구해야

따라서 정책 당국은 경제 충격에서 학교 예산을 지킬 방법을 더 구체화할 필요가 있다. 먼저 에너지 및 식료품 가격에 맞춰 교육 예산을 자동 조정하는 것이 하나의 방편이 될 수 있다. 조달에서도 비용이 일정 선을 넘으면 기존 계약에 묶이지 않고 재입찰을 통해 비용을 낮출 수 있도록 허용해야 한다.

인플레이션 예측치가 빗나간 만큼 교사들 임금 상승분을 재조정하는 것도 필요하다. 정부도 공공 에너지 구매를 통합하고 물가가 일정 수준을 넘으면 구호 프로그램이 작동하도록 준비해야 한다. 자본 보조금(capital grant, 토지, 건물, 장비와 같은 물리적 자산의 구매를 위한 보조금)도 운영 비용을 낮추기 위한 효율성 향상에 집중할 필요가 있다.

모든 물가 상승에 금리 조정으로 대응하자는 주장이 아니라 구체적인 기준을 정하자는 얘기다. 중앙은행은 모든 금리 조정 시 수요-공급 분석을 공개하는 한편, 인플레이션을 ‘무시’하거나 통화정책을 실시하는 명확한 기준을 정할 필요가 있다. 예측 오류 자체도 들여다봐야 한다. 예측치가 실제보다 낮은 현상이 반복된다면 ‘무시’ 기준 자체를 올리는 것이 좋다. 이러한 기준들을 정부 부처와 학교 당국에 투명하게 공개하면 안전장치를 마련하기 위한 지침으로 기능할 수 있다.

2021년 정책 당국의 예측 오류로 인한 인플레이션은 교육 기관들에 가장 고통스러운 피해를 안겼다. 이제는 실수가 일어날 가능성을 솔직히 인정하는 대신, 피해를 최소화하기 위한 방법과 준비에 집중해야 할 것이다.

본 연구 기사의 원문은 When “looking through” looks away: inflation’s surprise, welfare loss, and what schools needed from monetary policy를 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.