[딥파이낸셜] 유럽 자본시장 통합의 ‘절대적 필요성’

입력

수정

유럽 자본시장 ‘저평가’ 파편화에 따른 ‘비효율’이 원인 시장 통합으로 ‘혁신 투자’ 늘려야

본 기사는 스위스 인공지능연구소(SIAI)의 SIAI Business Review 시리즈 기고문을 한국 시장 상황에 맞춰 재구성한 글입니다. 본 시리즈는 최신 기술·경제·정책 이슈에 대해 연구자의 시각을 담아, 일반 독자들에게도 이해하기 쉽게 전달하는 것을 목표로 합니다. 기사에 담긴 견해는 집필자의 개인적 의견이며, SIAI 또는 그 소속 기관의 공식 입장과 일치하지 않을 수 있습니다.

유럽 자본시장이 파편화로 인해 저평가된 것은 어제오늘의 일이 아니다. 유럽연합(EU) 담당자에 따르면 회원국 간 다른 규제 조항으로 인한 ‘숨겨진 관세율’이 110%에 달한다고 한다. 국경 간 거래를 원하는 기업이나 기금, 예금자들에게는 매우 높은 장벽이었으므로 수년간 거래 비용을 낮추기 위한 노력이 진행돼 왔다. 하지만 비용보다 더 중요한 것은 자본이 역량 있는 프로젝트와 투자자의 손에 들어가도록 하는 일이다.

유럽 자본시장 미통합으로 ‘성장 부진’

자본시장이 효과적으로 통합되면 거래 비용을 낮추는 것은 부차적인 일이다. 효율을 높이고 투자자 간 생산적 경쟁을 촉진하는 효과가 비교할 수 없이 크다. 당연히 장기적인 성장을 좌우하는 것도 비용이 아닌 질적 경쟁력이다. 기업이 연구개발과 브랜드, 전문성에 투자해 고객의 지불 의사를 높이는 것과 같이 투자자들도 성과 극대화를 위해 최적화된 자본 배분을 시도한다. 그리고 시장 통합은 유럽의 자원이 성공적인 투자자들을 찾을 수 있도록 도울 수 있다.

지금까지 자본시장은 양과 가격에서의 경쟁을 강조했다. 하지만 이제는 질적 경쟁이 반드시 추가돼야 한다. 단순히 발생 비용을 줄여 거래 비용을 낮추는 것이 시장 성장에 얼마나 도움이 되겠는가? 진정한 통합은 산업에 대한 지식과 운영 체계, 분석 도구로 무장한 역량 있는 의사결정자들이 투자를 진두지휘하도록 할 수 있다. 이렇게 하면 유럽의 자본이 일반적인 투자처를 떠나 혁신 프로젝트에 투자될 수 있다.

시장 통합으로 ‘혁신 투자’ 집중

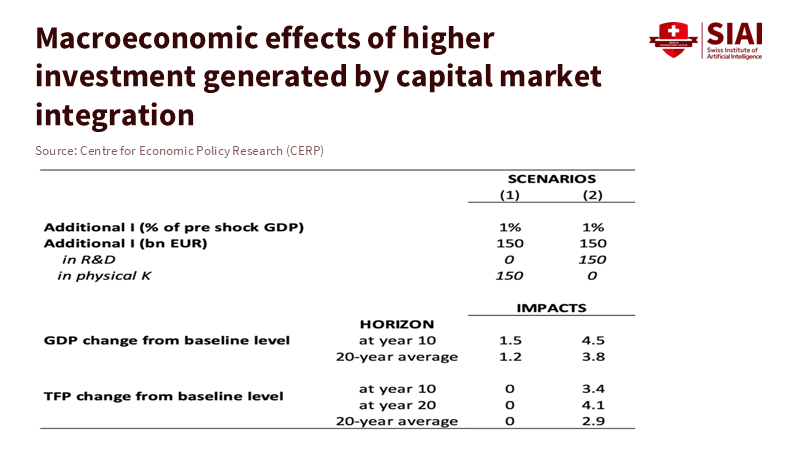

최근 거시경제학 모델도 이를 입증한다. 시장 통합 자체가 자본 비용을 0.5% 정도 줄여주지만 성장은 전적으로 자본이 할당되는 방식에 달려있다. 물적 자본(physical capital, 건물, 기계, 장비, 인프라 등)에만 투자하면 10년간 1.5%의 생산성 향상을 이룰 수 있지만 같은 액수를 연구개발에 투자하면 총요소생산성(Total Factor Productivity, TFP, 투입 증가가 아닌 자원을 사용하는 효율성)이 3~4% 향상돼 10년간 GDP 4%, 20년간 6%를 끌어올릴 수 있다. 유럽-미국 간 벤처 자금 격차를 줄인다면 GDP에 1.6%만큼 추가로 기여할 수 있다.

주: 시나리오 1 - 통합으로 인한 투자금을 물적 자본에만 투자, 시나리오 2 - 같은 금액을 연구개발에만 투자, 영향(impacts) - 양 시나리오를 실행했을 때 GDP 및 TFP 성장률

미국과 유럽 간 차이를 자세히 들여다보자. 2023년 유럽의 정보통신기술 소프트웨어 업계의 연구개발 지출은 200억 유로(약 33조원)였는데, 같은 기간 미국은 1,800억 유로(약 296조원)에 달한다. 혁신의 격차가 얼마나 큰지 알 수 있다. 하지만 유럽의 기업들도 연구개발 지출을 9.8% 늘려 미국과 중국을 따라잡기 위한 노력을 시작하고 있기는 하다. 이러한 상황에서 자본시장 통합은 투자자들이 잠재력 있는 프로젝트에 자원을 배분하도록 해, 투자처를 찾아 유럽을 떠나는 고성과 기업을 잡아두는 데도 도움을 줄 수 있다.

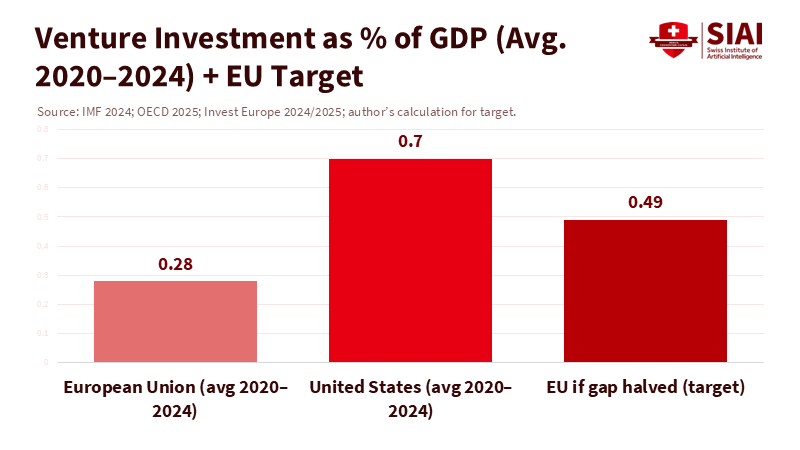

이 부분도 구체적으로 살펴보자. 지난 10년간 유럽의 벤처 투자는 GDP의 0.2~0.3%에 머문 반면 미국은 평균이 0.7%에 이른다. 시장 파편화 때문에 투자자들이 규모를 확보하기도 어려워, 가능성 있는 기업들이 성장을 멈추거나 해외로 이전하는 일도 많았다.

주: EU, 미국, EU 목표(좌측부터)

자본시장은 ‘혁신과 경제 성장’ 토대

유럽연합 집행 위원회(European Commission)의 ‘저축 및 투자 연합’(Savings and Investment Union, EU 금융 시스템의 역량 강화를 목표로 함)과 ‘스케일업 유럽 펀드’(Scale-up Europe Fund, 혁신 투자 자금 격차 해소를 목표로 함)는 이러한 차이를 메우려는 조치로 볼 수 있다. EU 7개 회원국이 뭉쳐 ‘범유럽 투자 품질 인증’을 만들고 유럽 주식에 대한 투자를 유도하고 있기도 하다.

한편 파편화는 비용만 늘린 것이 아니라 국경 간 거래를 위한 법적, 운영적 절차도 복잡하게 했다. 이제 신뢰성 있는 유럽의 안전자산이 뒷받침하는 통합 시장이 출범하면 시장 지수와 담보 규정을 통일해 투자자들이 고성과 프로젝트를 중심으로 몸집을 키우는 데 도움을 줄 수 있다. 이는 장기 금리와 편의 수익(convenience yield, 안전성의 대가로 주어지는 낮은 금리로 인한 수익)에도 긍정적인 영향을 줘 유럽의 자본 비용을 추가로 내릴 수 있다.

투자자의 질만 강조하다 보면 시장 집중으로 가기 쉽다는 우려가 있다. 하지만 연구개발 역량과 전문성을 가진 유력 기업 위주의 시장 집중은 전반적인 복지 향상에 이롭다. 여기에 기술 확산, 공급망 구축, 노동자 이동에까지 긍정적인 파급효과를 기대할 수 있다. 시장 통합을 이루지 못하면 자본은 여전히 국경을 떠나지 못하고 비혁신 분야 투자에 머물러 유럽의 혁신을 진전시키기 어렵다.

‘숨겨진 관세율’ 110%는 자본시장 분리로 인한 피해를 보여주는 상징적인 숫자다. 통합을 이룬다면 거래 비용을 낮추는 것은 기본이고 유럽 내의 최고 투자자들이 가장 유망한 프로젝트를 잡기 위해 경쟁하는 시스템을 만들어 낼 수 있다. 그래야 유럽 자본시장도 가격 경쟁을 벗어나 혁신과 경제 성장, 사회 복지를 위한 질적인 토대가 될 수 있다.

본 연구 기사의 원문은 From Cheaper Capital to Smarter Risk: Capital Market Integration Sparks Europe’s Quality Revolution을 참고해 주시기 바랍니다. 본 기사의 저작권은 스위스 인공지능연구소(SIAI)에 있습니다.