[딥파이낸셜] 중국이 ‘디지털 달러 확산’에 대처하는 법

입력

수정

중국 인민폐, 해외 결제 ‘존재감 낮아’ 달러 연동 스테이블코인 ‘약진’ 홍콩달러 기반 스테이블코인 발행이 ‘답’

본 기사는 The Economy의 연구팀의 The Economy Research 기고를 번역한 기사입니다. 본 기고 시리즈는 글로벌 유수 연구 기관의 최근 연구 결과, 경제 분석, 정책 제안 등을 평범한 언어로 풀어내 일반 독자들에게 친근한 콘텐츠를 제공하는 데 목표를 두고 있습니다. 기고자의 해석과 논평이 추가된 만큼, 본 기사에 제시된 견해는 원문의 견해와 일치하지 않을 수도 있습니다.

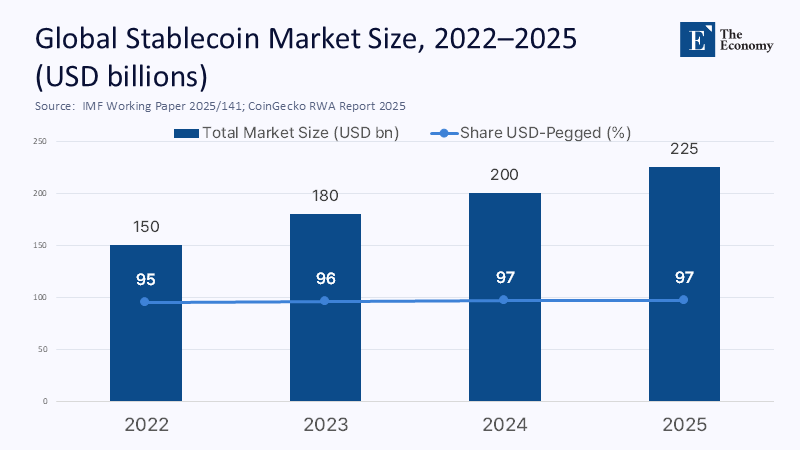

중국은 세계에서 규모가 가장 큰 중앙은행 디지털 통화(Central Bank Digital Currency, 이하 CBDC)인 e-위안(e-CNY)을 국내에서 운영 중이다. 하지만 해외로 나가면 인민폐(renminbi)가 글로벌 결제에 사용되는 비중은 3%를 넘지 못한다. 그사이 달러화에 연동된 스테이블코인(stablecoin, 디지털 자산의 가치가 법정화폐 등 기준 자산에 고정되는 암호화폐)이 2,250억 달러(약 314조원)의 시장을 형성하고 작년 거래 규모가 2조 달러(약 2,791조원)에 이르고 있다.

중국 위안화, 해외 결제 비중 ‘3% 아래’

중국 정부로서는 국경 내에서 관리와 정책 집행에 유리한 e-위안을 선호할 수밖에 없지만 수출업자나 외환 거래 관계자, 일반 가구는 해외 거래를 위해 디지털 달러에 의존한다. 그렇다면 중국은 두 가지를 다 채택하는 수밖에 없다. 이른바 ‘이중 구조’(dual-rail)다.

그러니까 본토에서는 e-위안을 사용해 중국 인민은행(People's Bank of China, PBOC)의 통화정책 수립과 자본 흐름 통제를 유지하고, 홍콩이 홍콩달러와 연동하는 스테이블코인을 엄격한 규제하에 발행해 글로벌 무역과 해외 결제에 사용하는 ‘합성 달러’(synthetic dollar) 역할을 하는 것이다. 이렇게 하면 중국이 국내 통화정책 자주성을 유지하는 한편, 글로벌 시장의 대세인 달러 기반 디지털 화폐에도 무리 없이 녹아들 수 있다.

스테이블코인 연간 거래 규모 ‘2,791조 원’

달러화 연동 스테이블코인은 새로운 형태의 해외 결제 유동성이 됐다. 빠르고 조건화가 가능해 이미 글로벌 거래에서 상당한 비중을 차지한다. 아시아태평양에서만 작년에 거래 규모가 5,000억 달러(약 698조원)를 넘었다.

주: 전체 시장 규모(막대그래프), 미국 달러 연동 비율(%, 선)

하지만 너무 빠른 성장에 따른 우려도 있다. 국제결제은행(Bank For International Settlements)은 스테이블코인이 이 속도로 성장하다 금융 위기가 오면 대규모 준비금 자산 매각(reserve sell-off) 사태가 벌어질 수 있다고 경고한다. 정책당국이 은행 수준의 투명성과 안전장치를 갖춘 스테이블코인 발행을 강조하는 이유다.

‘홍콩달러 연동 스테이블코인’ 발행해야

따라서 홍콩에 새로운 스테이블코인 조례(Stablecoins Ordinance)에 맞춘 발행 권한을 허가하면, 중국은 규제 범위 밖의 가상화폐 시장을 피해 관리 가능하고 안전장치를 갖춘 디지털 통화 흐름을 만들 수 있다.

국내에서는 e-위안을 사용하는 것이 아직도 설득력을 얻는다. 조건화가 가능해 정부로서는 직접 재정 지출(direct fiscal transfer) 및 비용 통제는 물론 세부적인 내용 파악까지 가능한데, 이는 기존 스테이블코인이 갖지 못한 장점들이다. 중국이 홍콩 및 해외 국가들과 공동 개발 중인 엠브리지(mBridge, 다중 중앙은행 디지털 통화 플랫폼)도 비슷한 통제 장치하에 국경 간 CBDC 결제를 시험하기 위한 것이다.

그럼에도 e-위안은 해외 결제에서 분명한 한계가 있다. 기술은 둘째 치고 중국의 해외 자본 통제와 태환성이 문제다. 이중 구조를 만든다는 것은 이러한 한계를 인정하고 e-위안을 국내로 한정하고 해외 결제에는 다른 방법을 찾는다는 뜻이다.

여기서 홍콩은 연결점(hinge)과 방화벽(firewall) 역할을 모두 해낼 수 있다. 이미 해외 인민폐 거래의 70~80%를 처리하고 있어 일일 거래 규모가 2조 위안(약 390조원)에 달한다. 또 홍콩달러를 미국 달러에 연동하는 고정환율제를 사용하고 있어 안정성까지 있으며, 스테이블코인 및 가상 자산(virtual asset, 암호화폐 자산) 플랫폼에 대한 신규 허가제가 만들어져 규제 기반도 탄탄하다.

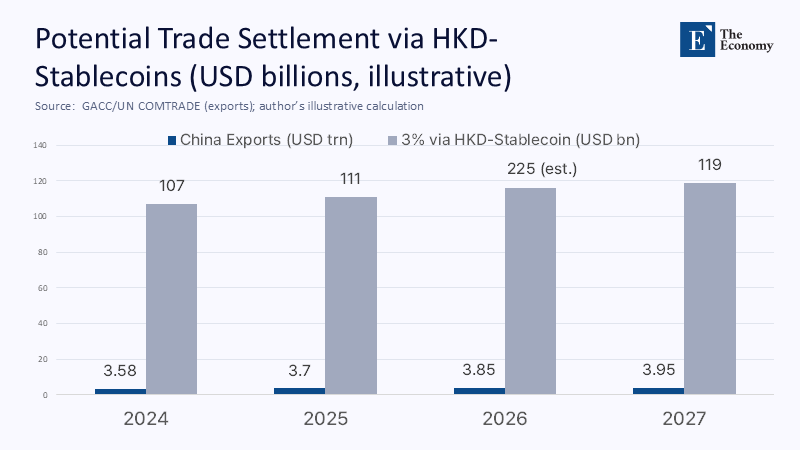

그렇게 된다면 e-위안은 중국 내부에서 도소매 거래에 사용하고, 홍콩달러에 연동된 스테이블코인은 충분한 준비금의 지원을 받으며 국제 무역과 토큰화 자산(tokenized asset, 실물 자산을 블록체인에 디지털 방식으로 전환한 것) 결제, 국채 거래에 활용할 수 있다. 중국 전체 수출의 3%만 홍콩달러 연동 스테이블코인으로 전환해도 규모가 1,070억 달러(약 149조원)에 이르기 때문에 중국 정부의 자본 관리에 부담을 주지 않으며 풍부한 유동성을 확보하는 셈이다.

주: 중국 수출 규모(십억 달러)(청색), 홍콩달러 연동 스테이블코인(수출의 3%, 십억 달러)(회색)

또 다른 ‘일국양제’ 전략

물론 이러한 조치로 해외에서 위안화의 가치가 더욱 약화되고, 미국의 경제 제재에 취약해지며, 홍콩의 고정금리제에 대한 의존이 심화한다는 우려도 있다. 하지만 반대로 생각하면 이는 위안화의 핵심 역할을 강화하는 조치이기도 하다. 스테이블코인의 흐름을 홍콩에 제한하면 중국의 자본 통제 기능에 영향을 미치지 않을뿐더러, 홍콩 금융 관리국(HKMA)의 고정환율제 운용 경험도 신뢰를 더할 수 있다.

마침 미국이 스테이블코인 관련 규정을 명확히 하면서 글로벌 수요가 더욱 늘어나는 시점이다. 가상화폐를 경계하던 중국 정부도 위안화 기반 스테이블코인을 고민하고 있다. 여기에 홍콩은 법적, 제도적 장치를 이미 갖춘 상태다.

게다가 ‘이중 구조’ 전략은 홍콩을 해외 금융 중심으로 만들어준 ‘일국양제’(one country, two systems)의 정신을 그대로 반영한다. 통제와 유연성, 자주성과 대외 수요를 모두 고려한 조치가 될 수 있다. 중국으로서는 국내 통화정책을 보호하면서 디지털 달러의 확산에 대응할 수 있는 가장 실용적인 방안이다.

본 연구 기사의 원문은 A Dual-Rail Fix for China's Dollar Dilemma: Let Hong Kong Issue the Stablecoins While Beijing Runs the CBDC | The Economy를 참고해 주시기 바랍니다. 2차 저작물의 저작권은 The Economy Research를 운영 중인 The Gordon Institute of Artificial Intelligence에 있습니다.