전수빈

MBK·영풍 연합, 공개매수로 지분율 38.47%까지 확대"최 회장, 신탁으로 확보한 자사주 처분할 것" 시장 전망신규 이사 선임 표 대결, 금융당국 회계 감사 등에 주목해야 MBK파트너스·영풍 연합의 공개매수가 성공적으로 마무리된 가운데, 고려아연 최윤범 회장의 대응 전략에 시장의 이목이 쏠리고 있다. 일각에서는 최 회장이 과거 신탁을 통해 취득한 고려아연 자사주를 백기사에게 처분, 본격적인 지분 확대에 나설 수 있다는 분석도 제기된다. 이 외에 차후 벌어질 주주총회 표 대결, 금융당국의 회계 심사 등이 경영권 분쟁의 주요 변수로 거론되고 있다.

Read More

전수빈

MBK·영풍 연합, 공개매수로 지분율 38.47%까지 확대"최 회장, 신탁으로 확보한 자사주 처분할 것" 시장 전망신규 이사 선임 표 대결, 금융당국 회계 감사 등에 주목해야 MBK파트너스·영풍 연합의 공개매수가 성공적으로 마무리된 가운데, 고려아연 최윤범 회장의 대응 전략에 시장의 이목이 쏠리고 있다. 일각에서는 최 회장이 과거 신탁을 통해 취득한 고려아연 자사주를 백기사에게 처분, 본격적인 지분 확대에 나설 수 있다는 분석도 제기된다. 이 외에 차후 벌어질 주주총회 표 대결, 금융당국의 회계 심사 등이 경영권 분쟁의 주요 변수로 거론되고 있다.

Read More

김서지

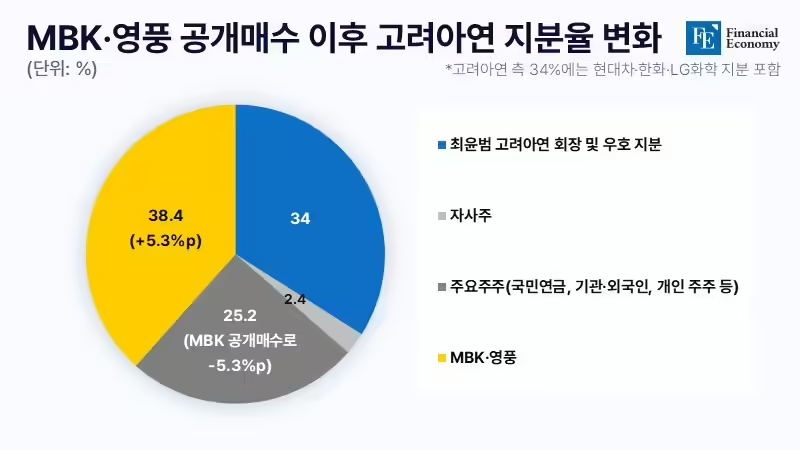

공개매수로 지분율 38.47%까지 늘린 MBK·영풍 연합고려아연 법적 리스크 등으로 낮은 공개매수가에도 선전의결권 지분 차이 근소할 것으로 전망돼, 경쟁 치열해지나 고려아연 경영권 확보를 노리는 MBK파트너스와 영풍 연합이 공개매수를 통해 유리한 고지에 올라섰다. 고려아연 최윤범 회장 측이 지난 11일 공개매수가를 대폭 높이며 승부수를 띄웠음에도 불구, 다수의 주주가 MBK·영풍 연합의 공개매수에 응한 것이다. 시장에서는 MBK·영풍 연합의 공개매수 종료를 기점으로 양측의 지분 경쟁이 한층 치열해질 것이라는 평이 나온다.

Read More

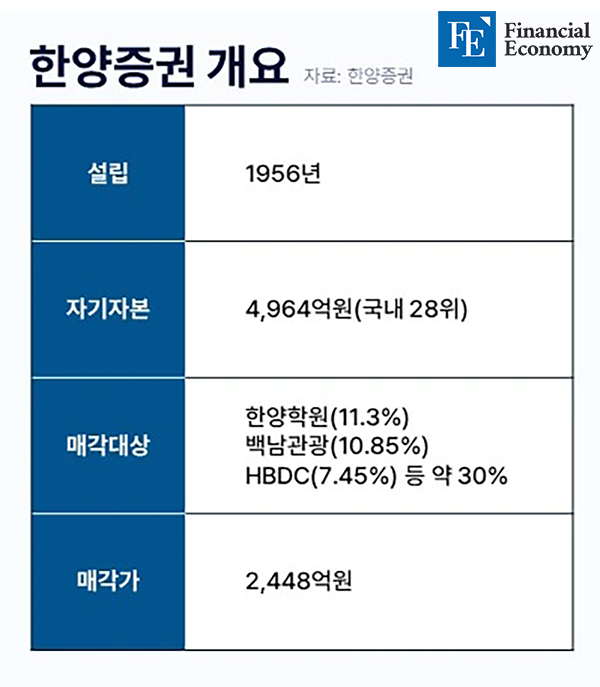

김동현

인수 자금 마련에 난항 겪던 KCGI, OK금융 합류로 숨통'파킹딜' 논란 제기한 사무금융노조, "강 대표 한양대 교수 역임 석연찮아"강 대표 '낭설'로 일축했지만, 업계선 여전히 의심의 눈초리 '강성부 펀드'로 알려진 KCGI가 한양증권 인수 자금 마련을 하지 못해 협상 기간을 연장한 가운데, OK금융그룹과 메리츠증권이 KCGI의 전략적투자자(SI)로 나선다. 당초 이들 회사는 관련 제안을 받은 뒤 참여 여부를 지속 검토해 왔으나, 결국 출자를 선택했다. 이로써 KCGI를 옥죄던 자금 조달 문제도 해결할 수 있게 됐다.

Read More

박창진

에코비트 품은 IMM 컨소시엄, 인수가 2조700억원에코비트 매각으로 태영건설 워크아웃 속도 붙을 전망자구책 마련한 태영건설, '워크아웃 조기 졸업' 현실화하나 IMM인베스트먼트 컨소시엄이 종합환경회사 에코비트를 인수하고 나서면서 에코비트의 모회사 태영건설이 워크아웃(기업구조 개선)을 조기 졸업할 수 있다는 기대감이 확산하고 있다. 에코비트 매각 이후 채무 상환 및 한도 대출 정리 등으로 리스크의 상당 부분을 해소할 수 있어서다. 최근 태영빌딩 등 부동산 자산 매각을 본격화한 점 등도 시장에 기대감을 불어넣는다.

Read More

박창진

에코비트 품은 IMM 컨소시엄, 인수가 2조700억원에코비트 매각으로 태영건설 워크아웃 속도 붙을 전망자구책 마련한 태영건설, '워크아웃 조기 졸업' 현실화하나 IMM인베스트먼트 컨소시엄이 종합환경회사 에코비트를 인수하고 나서면서 에코비트의 모회사 태영건설이 워크아웃(기업구조 개선)을 조기 졸업할 수 있다는 기대감이 확산하고 있다. 에코비트 매각 이후 채무 상환 및 한도 대출 정리 등으로 리스크의 상당 부분을 해소할 수 있어서다. 최근 태영빌딩 등 부동산 자산 매각을 본격화한 점 등도 시장에 기대감을 불어넣는다.

Read More