박창진

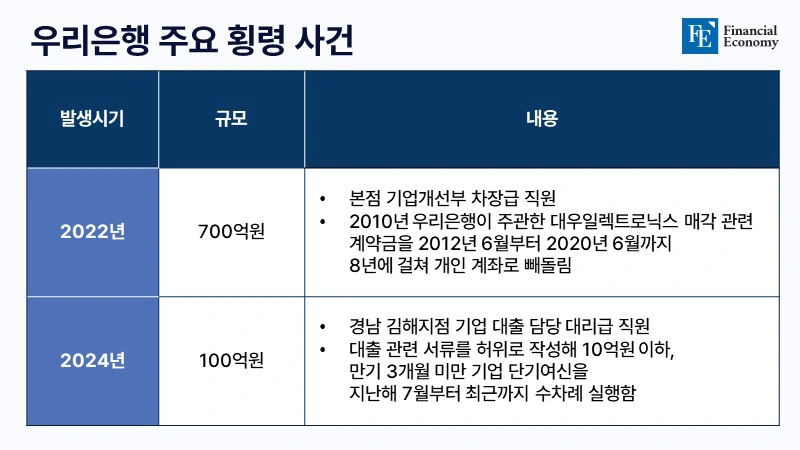

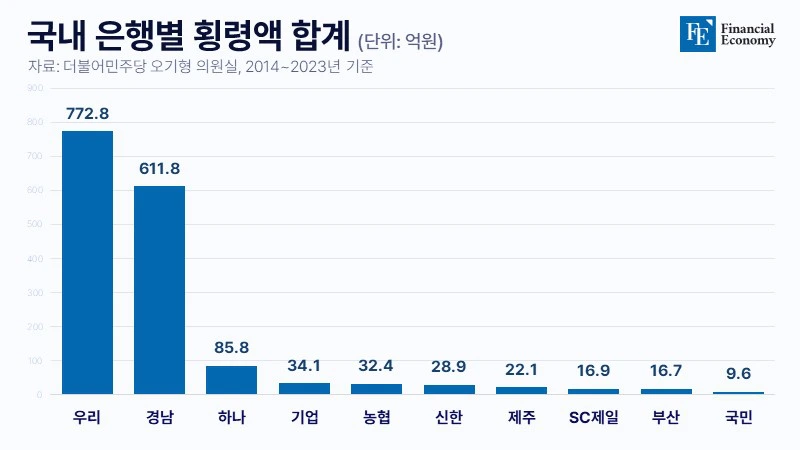

경남은행 대규모 횡령 사고 발생, 업계서도 "중징계 피하긴 어려울 것"내부통제 부실 등 경남은행 책임론 확산, "임직원·은행장 등도 제재받을 수 있어"노사관계에까지 리스크 확대되기도, 성과급 환수 조치에 노조 측 반발 극심 금융감독원이 3,000억원대 횡령 사고가 발생한 경남은행에 중징계를 내릴 것이란 전망이 나왔다. 내부통제 부실 및 늑장 보고 등 책임을 물어 고위 경영진까지 포함한 임원급에 인적 제재가 가해질 수 있단 것이다. 이에 따라 경남은행에 대한 신뢰도 하락 역시 불가피해졌다. 이미 금융사고 등으로 제재를 받은 전례가 적지 않은 탓이다.

Read More

박창진

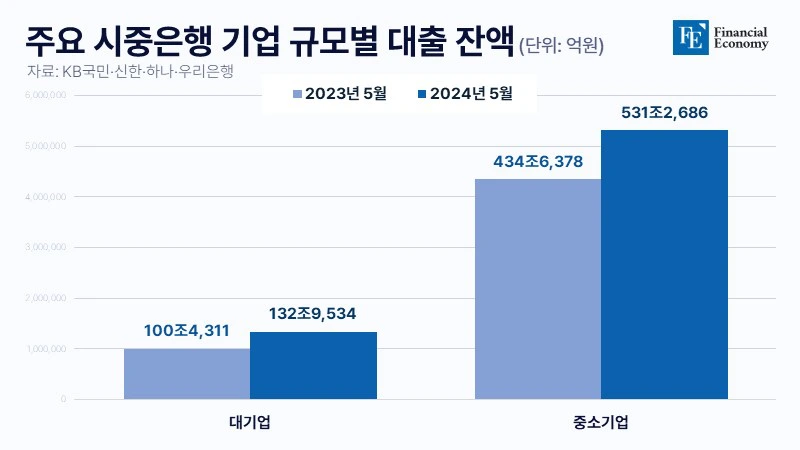

기업금융 경쟁 심화, 중소기업 신용대출금리 일제히 하락하기도출혈 경쟁에 건전성 악화, 기업대출 평균 연체율 0.19%→0.32%대기업 대출 잔액 증가율 32%·중소기업 7%, 대기업 편중 우려 확산 기업금융 경쟁이 심화하면서 건전성 우려가 제기되자 금융권이 대출 줄이기에 나섰다. 기업금융의 무게 중심을 성장에서 수익성 관리로 옮기기 시작한 것이다. 문제는 이로 인해 중소기업과 대기업 간 대출 격차가 커질 수 있단 점이다. 이에 전문가들을 중심으로 은행 차원에서 기업 평가 방안을 다각화함으로써 중소기업의 자금 물꼬를 터줘야 한다는 목소리가 쏟아지고 있다.

Read More

박창진

기업금융 경쟁 심화, 중소기업 신용대출금리 일제히 하락하기도출혈 경쟁에 건전성 악화, 기업대출 평균 연체율 0.19%→0.32%대기업 대출 잔액 증가율 32%·중소기업 7%, 대기업 편중 우려 확산 기업금융 경쟁이 심화하면서 건전성 우려가 제기되자 금융권이 대출 줄이기에 나섰다. 기업금융의 무게 중심을 성장에서 수익성 관리로 옮기기 시작한 것이다. 문제는 이로 인해 중소기업과 대기업 간 대출 격차가 커질 수 있단 점이다. 이에 전문가들을 중심으로 은행 차원에서 기업 평가 방안을 다각화함으로써 중소기업의 자금 물꼬를 터줘야 한다는 목소리가 쏟아지고 있다.

Read More

김서지

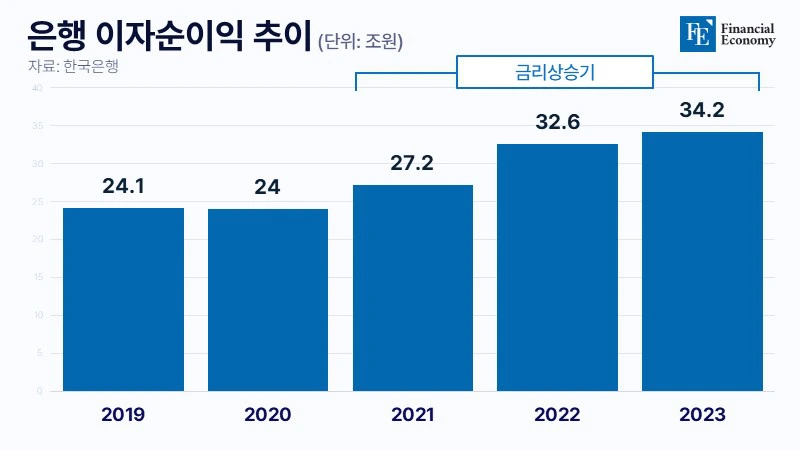

지난해 국내 은행 이자순이익 34조2,000억원 쓸어 담아수익성 개선 견인한 기업대출, 차후 '독배' 될 가능성전 세계서 급증하는 기업 파산, 은행 부실 리스크 커져 지난해 은행들의 이자순이익(수익-비용)이 13년 만에 최대 수준을 기록한 것으로 확인됐다. 고금리 기조가 장기화하면서 기업대출이 급증하고, 예대금리차가 확대됨에 따라 수익성이 대폭 개선된 것이다. 다만 시장에서는 지금껏 이자 수익 확대를 견인해 온 기업대출이 금리 인하 이후에는 은행권 전반의 비용 부담을 가중하는 '족쇄'로 변모할 수 있다는 우려가 흘러나온다.

Read More

남윤정

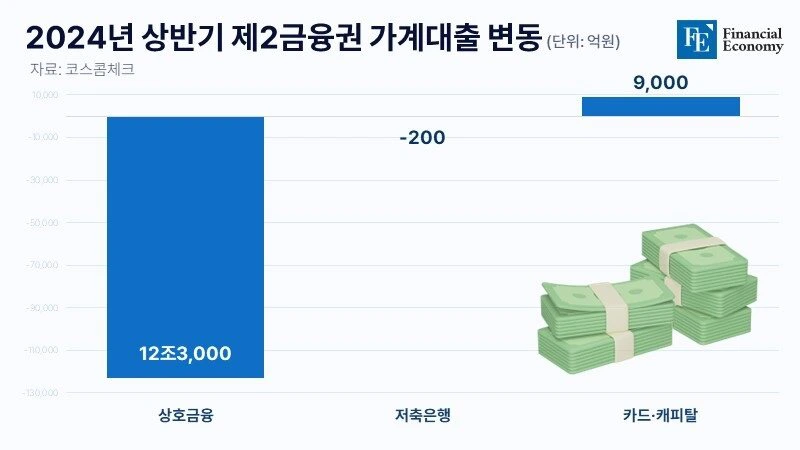

저축은행 예금 금리, 1년 6개월 만에 1.87%p 급락같은 기간 시중은행 0.46%p 하락, 최고 금리 3.9%5,000억원 적자에 부동산 PF 부실로 '건전성' 우려 최근 저축은행의 예금 금리가 시중은행보다 빠르게 떨어지며 '금리 역전 현상'이 나타나고 있다. 저축은행의 예금 금리는 현재 3%대 중반까지 내려간 데 반해 시중은행에는 금리 4%가 넘는 예금 상품이 남아 있다. 지난해 5,000억원대 손실을 기록한 저축은행들은 부동산 프로젝트파이낸싱(PF) 부실 여파로 건전성마저 악화하고 있어 금리 경쟁에서 한발 물러선 모습이다.

Read More