이제인

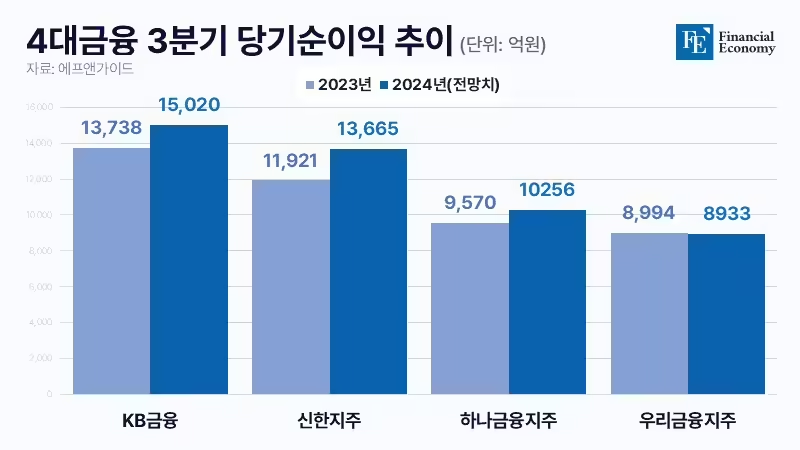

기준금리 내려도 불어난 대출 덕에 이자 장사 쏠쏠 3분기 실적 고공행진, 내년 1분기까지 호실적 이어갈 듯보증서대출로도 연 3조4,000억 이자수익 챙겨 4대 금융그룹이 올해 3분기에도 은행권 ‘이자 장사’로 역대급 실적을 달성할 전망이다. 주요 은행들이 가계대출 관리를 위해 대출금리를 큰 폭으로 올린 데 반해 예금금리는 꾸준히 줄어들고 있기 때문이다. 대개 금리 인하기에는 예대마진 축소로 이자이익이 감소하는데, 금융당국의 가계부채 관리 기조가 은행의 대출금리 인상을 부추겨 반사이익이 발생했다는 지적이 나온다.

Read More

이제인

기준금리 내려도 불어난 대출 덕에 이자 장사 쏠쏠 3분기 실적 고공행진, 내년 1분기까지 호실적 이어갈 듯보증서대출로도 연 3조4,000억 이자수익 챙겨 4대 금융그룹이 올해 3분기에도 은행권 ‘이자 장사’로 역대급 실적을 달성할 전망이다. 주요 은행들이 가계대출 관리를 위해 대출금리를 큰 폭으로 올린 데 반해 예금금리는 꾸준히 줄어들고 있기 때문이다. 대개 금리 인하기에는 예대마진 축소로 이자이익이 감소하는데, 금융당국의 가계부채 관리 기조가 은행의 대출금리 인상을 부추겨 반사이익이 발생했다는 지적이 나온다.

Read More

Taesun Lee

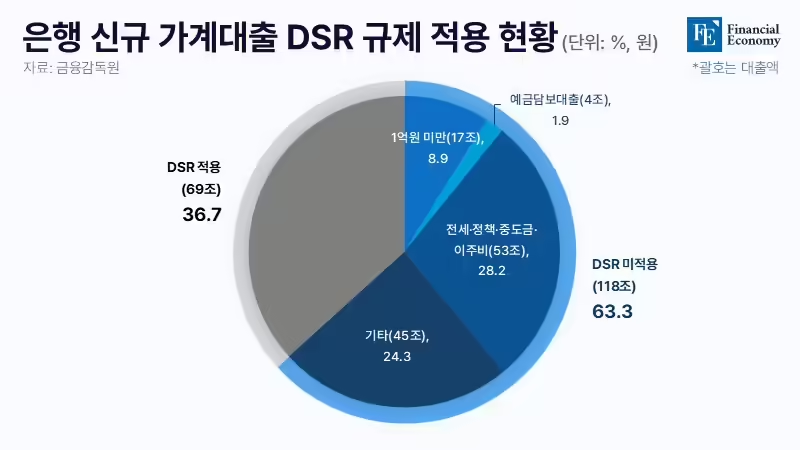

금융 당국, 금리 인하로 가계 부채 더 증가하는 것 미연에 차단은행권도 당분간 대출 규제 완화 계획 없어금감원장 "대출 억제한 덕분에 금리 인하 가능했다" 금융당국이 대출 규제를 최소 내년 1분기까지는 이어갈 예정이다. 내년 1~2월 중 한국은행의 추가 금리 인하가 예상되는 가운데 자칫 금리 인하가 가계 대출을 다시 늘리는 효과를 낳지 않도록 미연에 방지하겠다는 것이다.

Read More

Taesun Lee

금융 당국, 금리 인하로 가계 부채 더 증가하는 것 미연에 차단은행권도 당분간 대출 규제 완화 계획 없어금감원장 "대출 억제한 덕분에 금리 인하 가능했다" 금융당국이 대출 규제를 최소 내년 1분기까지는 이어갈 예정이다. 내년 1~2월 중 한국은행의 추가 금리 인하가 예상되는 가운데 자칫 금리 인하가 가계 대출을 다시 늘리는 효과를 낳지 않도록 미연에 방지하겠다는 것이다.

Read More

전수빈

"중소기업 대출도 취급할 것" 케이뱅크의 수익성 확보 계획기업가치 고평가, 구주매출 비율 등 시장 논란에 정면 반박좀처럼 가라앉지 않는 시장 여론, 카카오뱅크 전례가 발목 잡아 2년 만에 코스피 상장에 재도전하는 케이뱅크가 간담회를 통해 수익성 확보 계획을 공개했다. 수년 내로 가계 중심이었던 대출 포트폴리오를 자영업자·소상공인·중소기업(SME)까지 확대해 차별화를 시도하겠다는 구상이다. 이에 더해 케이뱅크는 △기업가치 고평가 △과다한 상장 첫날 유통 가능 물량 △높은 구주매출 비율 등 시장의 비판적 의견과 관련한 반박 입장도 내놨다.

Read More

전수빈

"중소기업 대출도 취급할 것" 케이뱅크의 수익성 확보 계획기업가치 고평가, 구주매출 비율 등 시장 논란에 정면 반박좀처럼 가라앉지 않는 시장 여론, 카카오뱅크 전례가 발목 잡아 2년 만에 코스피 상장에 재도전하는 케이뱅크가 간담회를 통해 수익성 확보 계획을 공개했다. 수년 내로 가계 중심이었던 대출 포트폴리오를 자영업자·소상공인·중소기업(SME)까지 확대해 차별화를 시도하겠다는 구상이다. 이에 더해 케이뱅크는 △기업가치 고평가 △과다한 상장 첫날 유통 가능 물량 △높은 구주매출 비율 등 시장의 비판적 의견과 관련한 반박 입장도 내놨다.

Read More

이제인

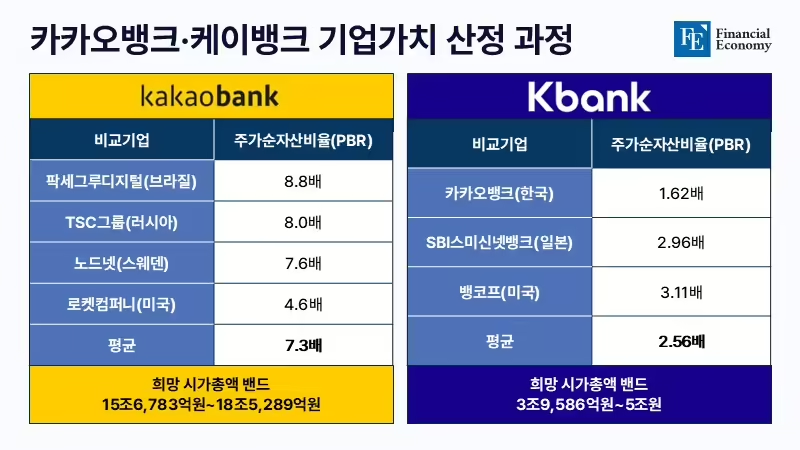

'IPO 재수생' 케이뱅크, 10일부터 수요예측 돌입최대 9,840억원 조달 목표, 시총 4~5조원 전망고평가 논란도 여전, 몸값 인정 여부에 관심오버행·낮은 LCR·구주매출 등은 주가 방어 '악재' 케이뱅크가 이번 주 수요예측을 시작하며 유가증권시장(코스피) 상장 절차에 본격 착수한다. 올해 하반기 IPO(기업공개) 최대어로 꼽힌다는 점에서 투자업계의 관심을 한몸에 받고 있지만 흥행 가능성에 대해선 물음표가 붙는다. 구주매출과 오버행(잠재적 매도 대기 물량) 이슈 등 투자심리에 영향을 미칠 요소가 산재해 있어서다.

Read More

이제인

'IPO 재수생' 케이뱅크, 10일부터 수요예측 돌입최대 9,840억원 조달 목표, 시총 4~5조원 전망고평가 논란도 여전, 몸값 인정 여부에 관심오버행·낮은 LCR·구주매출 등은 주가 방어 '악재' 케이뱅크가 이번 주 수요예측을 시작하며 유가증권시장(코스피) 상장 절차에 본격 착수한다. 올해 하반기 IPO(기업공개) 최대어로 꼽힌다는 점에서 투자업계의 관심을 한몸에 받고 있지만 흥행 가능성에 대해선 물음표가 붙는다. 구주매출과 오버행(잠재적 매도 대기 물량) 이슈 등 투자심리에 영향을 미칠 요소가 산재해 있어서다.

Read More

전수빈

금융감독원, 저축은행 3곳에 자산건전성 '취약' 평가악화하는 저축은행 업권 자산건전성 지표, 금융당국 압박 본격화"부동산 PF 싹 정리하라" 당국 주문에 부실채권 매각·상각 가속 금융감독원이 부동산 프로젝트파이낸싱(PF) 대출 리스크를 떠안은 저축은행 3곳의 자산 건전성이 취약하다는 평가를 내놨다. 올해 들어 연체율·자기자본비율 등 저축은행 업권의 주요 건전성 지표가 빠르게 악화하는 가운데, 엄격한 경영실태평가를 통해 업권 전반에 시정 압박을 가하는 양상이다. 금융당국의 압박에 직면한 저축은행 업권은 부동산 PF 등 부실채권 매각·상각을 통한 건전성 제고에 박차를 가하고 있다.

Read More

전수빈

금융감독원, 저축은행 3곳에 자산건전성 '취약' 평가악화하는 저축은행 업권 자산건전성 지표, 금융당국 압박 본격화"부동산 PF 싹 정리하라" 당국 주문에 부실채권 매각·상각 가속 금융감독원이 부동산 프로젝트파이낸싱(PF) 대출 리스크를 떠안은 저축은행 3곳의 자산 건전성이 취약하다는 평가를 내놨다. 올해 들어 연체율·자기자본비율 등 저축은행 업권의 주요 건전성 지표가 빠르게 악화하는 가운데, 엄격한 경영실태평가를 통해 업권 전반에 시정 압박을 가하는 양상이다. 금융당국의 압박에 직면한 저축은행 업권은 부동산 PF 등 부실채권 매각·상각을 통한 건전성 제고에 박차를 가하고 있다.

Read More