1분기 순이익 ‘주춤’ 현대카드, 실적과 건전성의 ‘딜레마’

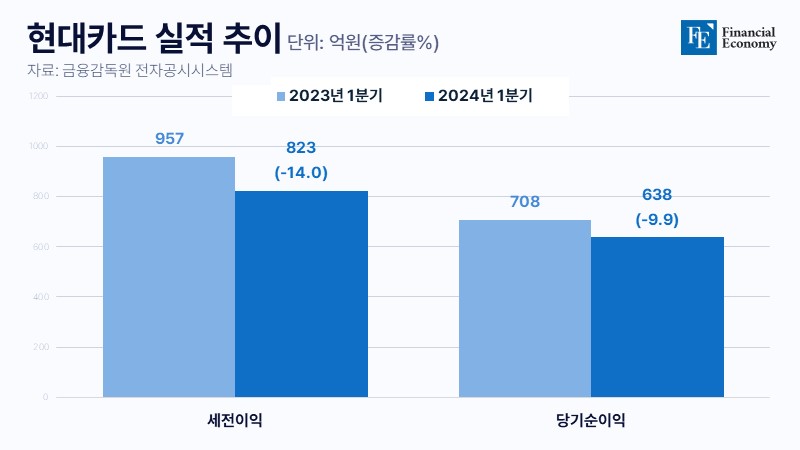

현대카드 당기순익 638억원, 전년 대비 9.9%↓

카드 결제 취급액 늘었지만, 비용 증가 영향 커

경제 악화에 카드론 증가, 연체율 급증 경고등

현대카드가 올해 1분기 대형 카드사(신한·삼성·KB국민·현대카드) 중 유일하게 부진한 실적을 내놨다. 업계 최저 수준의 연체율을 유지하며 건전성을 잡는 데는 성공했으나 이로 인한 대출 상품 취급을 줄이면서 실적에 역효과로 작용한 것으로 분석된다. 카드사에 불리한 고금리 기조가 지속된 점도 실적에 악재가 된 것으로 보인다.

현대카드 1분기 순익 10% 하락

22일 금융권에 따르면 현대카드의 올해 1분기 당기순이익은 638억원으로 집계됐다. 전년 동기(708억원) 대비 9.9% 줄어든 수치다. 신한·삼성·국민카드의 1분기 실적이 모두 전년 동기 대비 개선된 것과 대조적이다. 영업이익(세전이익) 역시 감소세를 나타냈다. 현대카드의 1분기 영업이익은 832억원으로 전년도 957억원에서 14.0% 줄었다.

반면 신용카드 결제 취급액은 가파르게 늘었다. 현대카드의 올해 1분기 전체 신용카드 결제 취급액은 42조9,624억원으로 전년 동기 35조8,433억원 대비 19.9% 증가했다. 카드업계 시장점유율의 일반적인 기준인 신용판매(신용카드 일시불 및 할부)가 크게 늘어나면서다. 지난해 1분기 33조7,971억원이었던 신용판매 취급액은 올해 1분기 17.5% 증가한 39조7,277억원으로 확대됐다. 취급액이 늘면서 카드수익과 영업수익도 동시에 늘었다. 올해 1분기 현대카드의 카드수익은 4,112억원, 영업수익은 9,452억원으로 전년 동기 대비 각각 16.3%, 20.5%씩 증가했다.

그럼에도 실적이 악화된 이유는 더 크게 불어난 비용 때문이다. 특히 고금리로 인한 이자비용 및 리스크 관리를 위한 충당금의 확대가 주요인으로 작용했다. 이자비용은 올해 1,701억원으로 전년 동기 1,326억원과 비교해 28.3% 증가했고, 같은 기간 신용손실충당금도 1,392억원으로 전년 동기 657억원 대비 111.9% 급증했다.

연체율은 업계 최저 수준 유지

다만 고금리 기조로 인한 연체율 상승 우려는 비껴간 모습이다. 업계 전반적으로 연체율 상승 추이가 이어지고 있는 데 반해 현대카드만 여전히 1% 초반대를 유지하고 있다. 현대카드의 올해 1분기 연체율(1개월 이상 연체·대환대출 포함)은 1.04%로 업계 최저 수준을 기록했다. 같은 기간 신한카드와 국민카드의 연체율은 각각 1.82%, 2.14%를 나타냈다.

현대카드는 지난해에도 업계 최저수준의 연체율을 유지해 왔다. 지난해 1분기 1.24%, 2분기 1.17%에 이어 3분기와 4분기에는 0.99%, 0.97%로 1% 이하의 연체율을 달성하기도 했다. 이같은 수치는 정태영 현대카드 부회장의 건전성 관리 기조가 직접적으로 반영된 결과로 알려져 있다.

문제는 올해도 이같은 연체율 수준을 유지할 수 있느냐다. 올 1분기부터 카드론 및 현금서비스 등 카드대출상품 취급액이 확대되고 있기 때문이다. 현대카드에 따르면 올해 1분기 현금서비스 취급액은 1조5,592억원, 카드론은 1조6,756억원으로 전년 동기 대비 각각 71.7%, 47.2%씩 급증했다.

카드론 취급액 급증, 건전성에도 빨간불

현금서비스 및 카드론 잔액 증가는 저축은행 등 2금융권이 대출 문을 걸어 잠근 데 따른 영향으로 풀이된다. 최근 저축은행은 부동산 PF(프로젝트파이낸싱) 부실에 따른 건전성 관리를 위해 보수적인 대출 영업 기조를 이어가고 있다. 이에 중저신용자가 대출을 받을 수 있는 제도권 내 금융기관이 카드사가 유일해지자 카드론 수요가 급증한 것이다.

통상 카드론 수요가 늘어나면 카드사는 고수익을 기대할 수 있다. 금리가 높기 때문에 현금서비스와 함께 카드사의 대출 부문 수익에서 차지하는 비중이 크다. 특히 국내 신용카드 시장이 성숙기에 진입했고, 가맹점 수수료도 낮아지면서 본업인 신용판매 부문의 수익성이 악화된 상황이다. 이에 카드사들은 실적을 방어하기 위한 주요 수단으로 카드론을 활용해 왔다.

그런데 최근의 카드론 급증에도 카드사들은 웃지 못하는 분위기다. 카드론 차주의 대부분인 중저신용자 서민들의 상환능력이 떨어지면서 건전성 우려가 커졌기 때문이다. 실제 대출을 제때 상환하지 못해 카드론을 돌려막는 대환대출 잔액도 늘고 있다. 지난달 7개 카드사의 대환대출 잔액은 1조8,353억원이다. 전달보다 547억원 증가했다. 지난 3월 132억원 감소했던 것에 비하면 큰 폭으로 증가한 셈이다.

동시에 카드사 연체율도 치솟고 있다. 올해 1분기 삼성카드를 제외한 카드사들의 연체율은 모두 상승한 상황이다. 특히 하나카드(2.3%), 우리카드(2.28%), KB국민카드(2.14%)는 마의 2%대를 넘겼다는 평가를 받고 있다. 이에 따른 대손비용이 증가하면, 카드론이 오히려 수익성과 건전성 우려를 키우는 이중고로 돌아오는 셈이다. 한 업계 관계자는 “카드대출은 급전창구기 때문에 경기 악화로 가계 채무 부담이 가중되면 영향을 많이 받는다”며 “특히 카드사 차원에서 대환대출을 통해 건전성 지표를 잠시 억누를 수는 있지만, 실제로 연체가 사라진 것은 아니라서 장기적으로는 우려가 더 커질 수 있다”고 설명했다.