美 견고한 소비에 고용 안정까지, ‘R의 공포’ 벗어나나

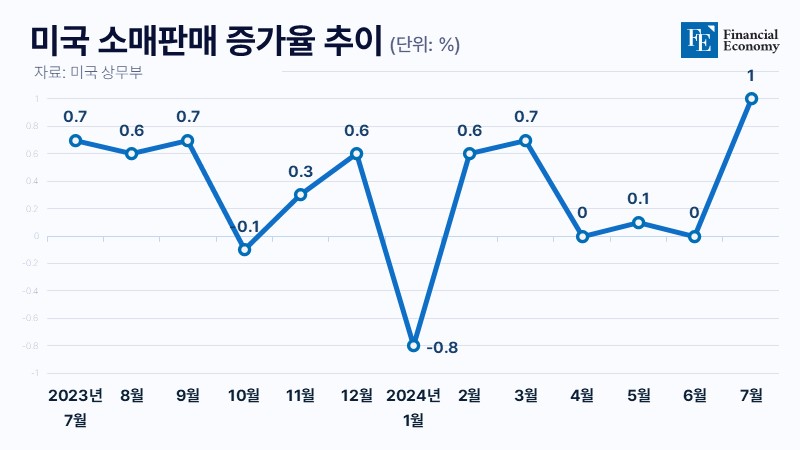

美 7월 소매판매 전월비 1% 증가, 예상치 0.3% 상회

7월 실업수당·소비자물가지수·도매물가 모두 긍정적

'냉기 vs 열기' 교차하는 美 경기 침체 시그널, 의견 분분

미국 경제의 3분의 2를 차지하는 소비가 강세로 돌아섰다. 신규 실업수당 청구 건수도 2주 연속 감소했다. 이에 최근 월가를 지배했던 ‘경기 침체’ 공포가 완화되며 경기 연착륙 기대가 커지고 있다.

7월 소매판매 1% ‘깜짝 증가’

15일(현지시간) 미 상무부는 미국의 7월 소매판매가 7,097억 달러(약 969조4,500억원)로 전월 대비 1% 증가했다고 밝혔다. 이는 전년 동월과 비교해서 2.7% 상승한 수준이다. 앞선 6월 소매판매는 전월 대비 보합에서 0.2% 감소로 하향 조정됐다. 상무부가 발표한 13개 분야의 소매판매 중 10개 분야의 소매판매가 증가세를 보였다. 특히 자동차 판매는 지난 6월 큰 폭으로 감소한 이후 강하게 반등했다.

전자 및 가전제품도 견고한 상승세를 나타냈다. 이커머스 매출은 소폭 증가했는데, 이는 아마존닷컴의 프라임데이와 월마트 등의 기타 프로모션에 따른 대규모 할인이 반영된 결과로 풀이된다. 상무부의 이번 발표는 높은 차입 비용, 냉각된 노동 시장, 불확실한 경제 전망에도 불구하고 미국인들의 소비력이 여전히 견조하다는 점에서 의의가 있다.

고용 관련 지표도 시장의 예상을 빗겨갔다. 미 노동부에 따르면 지난주(8월 4일~10일) 신규 실업수당 청구 건수가 일주일 전보다 7,000건 감소한 22만7,000건으로 집계됐다. 다우존스가 집계한 전망치 23만5,000건에도 못 미치는 수치다. 그 전주(7월 28일~8월 3일) 2주 이상 실업수당은 신청한 계속 실업수당 청구 건수는 186만4,000건으로 이 또한 직전주 대비 7,000건 줄었다.

연착륙 기대감 상승

상무부의 이번 발표는 높은 차입 비용, 냉각된 노동 시장, 불확실한 경제 전망에도 불구하고 미국인들의 소비력이 여전히 견조하다는 점에서 의의가 있다. 글로벌 투자업체 윌리엄 블레어의 거시경제 분석가 리차드 드 샤잘(Richard de Chazal)은 “이번 보고서는 또 한 번, 미국 소비자들의 구매력이 여전히 상승할 수 있다는 증거”라고 분석했다.

전일 발표된 7월 소비자물가지수(CPI)도 예상을 하회하며 시장을 안심시켰다. 헤드라인 CPI는 전월비 0.2%, 전년비 2.9% 상승하는데 그쳐 2021년 3월 이후 최저치를 기록했다. 주거비 상승(0.4%)을 제외하면 상품이나 서비스 가격은 거의 잡혔다는 평가다. 하루 먼저 나온 도매물가(PPI) 역시 컨센서스를 크게 하회했다.

최근 경기 침체 우려를 걷어내는 지표가 연이어 발표되자 미국 경제의 연착륙 기대도 커졌다. 이에 금리 선물 시장에서도 즉각 연방준비제도(Fed·연준)가 기준 금리를 통상적인 0.25% 포인트 내리는 ‘베이비 스텝’ 쪽으로 무게 중심이 옮겨갔다. 시카고상품거래소 페드워치(CME Fedwatch)에 따르면 15일(현지시간) 기준 9월 0.25% 인하 가능성은 74.5%로 치솟기도 했다. 0.5% 포인트 인하 가능성은 25.5%에 그쳤다. 미국 채권 시장에서도 연준의 공격적인 금리 인하 가능성이 작다는 전망이 확산하면서 국채 수익률이 급상승하고, 국채 가격이 급락했다. 국채 수익률과 가격은 반대로 움직인다. 블룸버그에 따르면 금리에 민감한 2년물 국채 수익률은 최근 16bp가 올라 4.12%를 기록했다.

곳곳에 침체 시그널, 안심하기엔 이르다

다만 안심하기엔 이르다는 지적도 나온다. 침체로 향하는 시그널이 곳곳에서 확인되고 있다는 분석이다. 당장 냉각 시그널이 확인된 고용지표 외 주요 기업실적에서도 소비 둔화 추세가 확인되고 있다. 맥도널드, 프록터앤드갬블, 월트디즈니의 테마파크 사업, 힐튼호텔, 에어비앤비 등이 공개한 2분기 실적이 대표적이다. 이들 기업은 앞서 실적 콘퍼런스에서 일제히 수요 둔화를 우려했다.

신용카드 부채도 사상 최대 규모로 늘었다. 뉴욕 연방준비은행(연은) 가계신용 보고서에 따르면 2분기 기준 미국의 신용카드 부채는 역대 최대인 1조1,400억 달러(약 1,548조원)로 집계됐다. 연체율도 9.1%로 2011년 1분기 이후 가장 높은 수준이다. 2008년 글로벌 금융위기 당시만큼은 아니지만 미국인들의 소비 여력이 그만큼 줄어들고 가계 부담이 커졌음을 시사하는 대목이다.

여기에 정치적·지정학적 리스크도 산재해 있다. 오는 11월 미국 대선에서 공화당 대선 후보인 도널드 트럼프 전 대통령이 당선될 경우 당장 고율 관세 정책 등으로 인플레이션이 심화할 것이라는 분석이 팽배하다. 이스라엘과 이란의 직접 충돌 등으로 중동발 에너지 가격이 폭등할 수 있다는 점도 불안 요소다.

이에 JP모건은 지난 7일 올해 미 경제가 침체에 빠질 확률을 기존 25%에서 35%로 상향 조정했다. 2025년 하반기 경기 침체가 올 확률은 45%로 봤다. 이에 앞서 골드만삭스도 경기 침체 예측을 15%에서 25%로 높였다. 미국 금융정보업체 EPFR데이터에 따르면 지난 1~7일 투자자들이 정크본드(‘BB+급’ 이하의 투기등급 채권) 펀드에서 빼낸 자금 규모는 25억 달러(약 3조3,950억원)에 달하는 것으로 파악된다. 이는 코로나19 초기인 2020년 초 이후 최대다. 침체 우려가 시장을 뒤흔들며 자금이 대거 유출된 것이다.