케이뱅크 IPO 청신호, 상반기 순익 3배 증가 “출범 이래 최대 실적”

케이뱅크, 역대 최대 당기 순익 기록

이자이익 26%·비이자이익 111% 증가

IPO 재도전 케이뱅크, 7조 몸값 고심

케이뱅크가 올해 상반기에 역대 최대 규모의 당기순이익을 기록했다. 2017년 출범 이래 최대 성과다. 이자이익과 비이자이익의 균형 있는 성장을 바탕으로 이익 체력을 키웠다는 분석이다.

케이뱅크, 상반기 순이익 854억원

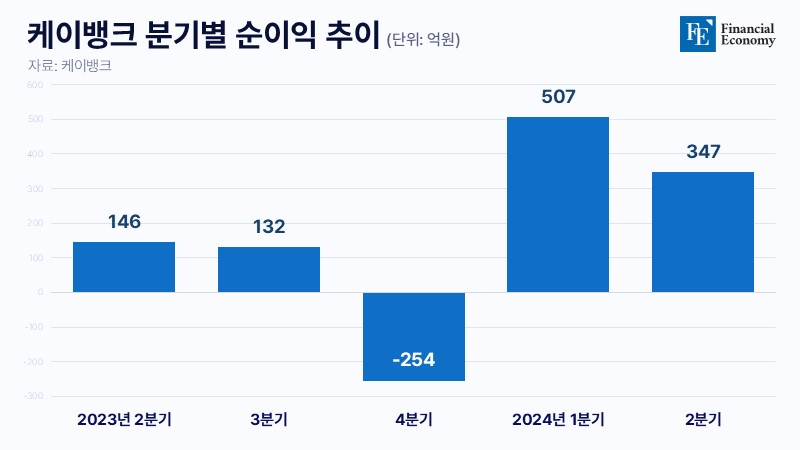

13일 케이뱅크는 상반기 당기순이익이 854억원으로 전년 동기 대비 3배 이상 늘었다고 밝표했다. 이는 2017년 케이뱅크 출범 후 역대 최대 실적이자 2022년 연간 순이익(836억원)을 넘어선 규모기도 하다. 케이뱅크의 2분기 순이익은 347억원으로, 작년 2분기(147억원)의 2.4배다. 다만 지난 1분기 순이익(507억원)에는 미치지 못했다.

케이뱅크의 상반기 이자이익은 작년 상반기 2,097억원에서 올해 상반기 2,642억원으로 26% 늘었다. 같은 기간 비이자이익도 155억원에서 327억원으로 111% 늘었다. 이익이 증가한 데는 가입자 수가 견조하게 늘면서 여신과 수신 모두 안정적인 성장세를 이어간 영향이 컸다. 케이뱅크의 지난 6월 말 가입자 수는 1,147만 명으로, 2분기에만 114만 명이 늘었다.

지난 2분기 말 수신 잔액도 21조8,500억원으로 전년 동기(17조3,700억원) 대비 25.8% 늘었다. 다만 직전 분기인 지난 1분기(23조9,700억원)와 비교하면 2조1,200억원(8.8%) 줄었다. 가상자산거래소 예치금이 2분기에 크게 줄어든 결과다. 케이뱅크의 여신은 지난 6월 말 15조6,700억원으로 전년 동기(12조6,700억원) 대비 23.7% 늘었고, 지난 1분기(14조7,600억원) 대비 6.2% 늘었다. 정부 주도로 도입된 비대면 대환대출 인프라로 갈아타기 수요가 늘어난 결과다.

케이뱅크의 상반기 대손비용률은 1.42%로 작년 상반기(2.05%)와 비교해 0.63%포인트 낮아졌다. 연체율은 지난 2분기 말 0.9%로, 직전 분기 말(0.95%) 대비 0.05%포인트 하락했다. 국제결제은행(BIS) 총자본비율은 13.86%로 직전 분기 대비 0.16%포인트 상승했다.

연내 IPO 완수 목표

케이뱅크는 빠른 성장세에 힘입어 올해 성공적인 상장을 이뤄내겠다는 계획이다. 케이뱅크는 지난 6월 말 한국거래소에 유가증권시장(코스피) 상장을 위한 상장예비심사를 청구하고 기업공개(IPO)를 추진 중이다. 케이뱅크의 IPO 도전은 이번이 두 번째다. 앞서 케이뱅크는 증시한파 영향으로 한 차례 상장계획을 철회한 바 있다.

지난 2022년 6월 상장예비심사를 신청했던 케이뱅크는 그해 9월 상장예비심사 승인을 받았지만 효력기한 내(예심 통과 뒤 6개월 내) 증권신고서를 제출하지 않았다. 당시 금리인상 속도가 빨라지며 투자심리가 얼어붙어 성장주를 중심으로 가치가 내렸기 때문이다. 당시 케이뱅크는 기업가치를 7조원대로 희망했지만 시장에서는 4조원을 예상했다.

숨고르기에 들어간 케이뱅크는 올해 초 최우형 은행장 취임과 함께 이사회 결의를 거쳐 IPO 재추진을 공식화했다. 상장주관사는 NH투자증권·KB증권·뱅크오브아메리카(BofA)로 구성했다. IPO 성공을 위해 업비트발 고객예치금 비중이 증가해 유동성 관련 문제가 발생할 수 있다는 우려도 해소했다. 가상자산 시장이 호황이면 저원가성 예금이 대거 들어와 은행의 수익성에 도움이 되지만, 시장이 침체되면 급격히 자금이 유출될 수 있어서다.

비교기업 카카오뱅크 부진에 케이뱅크 저평가 불가피

하지만 고무적인 실적 달성에도 불구하고 케이뱅크가 원하는 몸값을 인정받기는 쉽지 않을 전망이다. 케이뱅크는 내부적으로 7조원 안팎의 기업가치를 희망하고 있지만 시장의 평가는 기대에 못 미친다는 시각이 팽배하다. 먼저 현재 이익창출력으로는 장외시장가치를 합리화하기 어렵다. 장외주식거래플랫폼인 증권플러스 비상장에서 케이뱅크의 장외주식 주당 가격은 1만4,300원, 장외시세 기준 시가총액은 약 5조3,000억원이다.

케이뱅크가 지난해 3분기부터 올해 2분기까지 기록한 누적 당기순이익(732억원)을 기준으로 계산한 주가수익비율(PER)은 73.4배에 이른다. PER은 주가를 주당 당기순이익으로 나눈 값으로 실적과 비교해 주가가 시장에서 어떻게 평가되고 있는지 확인하는 지표로, 높을수록 수익 대비 주가가 높게 혹은 과대하게 평가되고 있다는 얘기다.

그러나 비교 대상인 카카오뱅크의 13일 기준 종가(2만1,400원)와 1년간 당기순이익(4,025억원)을 바탕으로 산출한 카카오뱅크의 PER은 25.3배에 불과하다. 케이뱅크 장외주식 1주의 가치가 카카오뱅크 1주의 3배 수준으로 높게 평가되고 있는 셈이다. 결국 카카오뱅크의 PER을 케이뱅크에 적용하면 시세는 약 4,950원, 몸값은 1조8,500억원에 불과하다. 이는 장외시장에서 인정받는 3분의 1 수준이다. 현재 케이뱅크의 장외시세 기준 PER은 2021년 7월 카카오뱅크의 공모가 발표 당시 수준에 육박했다. 카카오뱅크 상장 직전 1년간의 당기순이익(1,843억원)과 공모가(3만9,000원)를 기준으로 계산한 PER은 86.8배로 계산된다.

이에 장외 몸값 이상을 합리화하기 위해서는 자산건전성 제고에 박차를 가해야 한다는 시선이 강하다. 케이뱅크는 지난해 3분기까지 흑자를 시현했지만 건전성 악화로 4분기 대규모 충당금을 적립하면서 254억원의 당기순손실을 기록했다. 이 때문에 지난해 실적은 128억원에 불과했다. 케이뱅크의 2분기 연체율도 0.90%로 지난해 말(0.95%)보다 0.05%p 개선됐지만 카카오뱅크(0.48%)의 2배 수준으로 안심하기에 이르다.

다만 업계에서는 케이뱅크가 저평가 우려를 무릅쓴 채 IPO를 추진할 것이란 의견이 많다. IPO 시장이 활황이라 최근 상장사들은 희망공모가보다 높은 공모가를 책정받았기 때문이다. 금융권에 따르면 올 1분기 상장사의 공모가는 전부 희망공모가 밴드를 웃돌았다. 엔젤로보틱스의 희망공모가밴드는 1만1,000원에서 1만5,000원에 형성됐지만 최종 공모가는 2만원이었다. 이외에도 △삼현(희망공모가밴드 2만원~2만5,000원, 공모가 3만원) △오상헬스케어(1만3,000원~1만5,000원, 2만원) △케이엔알시스템(9,000원~1만1,000원, 1만3,500원) 등 전반적으로 공모주에 대한 투자 심리가 높아진 상황이다.

여기에 자기자본비율(BIS) 규제도 케이뱅크의 IPO를 부추기는 요인이다. 지난해 기준 케이뱅크의 BIS 비율은 13.18%로 금융당국이 요구하는 최소 기준인 10%를 턱걸이하는 수준이다. 이를 개선하기 위해서는 IPO를 통한 자기자본 증대가 필요하다.