주력 사업 불황에 손실 커진 SKC, ‘SK엔펄스 감자-현금 확충’으로 재무구조 개선 노린다

SK엔펄스 유상감자, SKC에 1,638억원 현금 유입될 듯

전기차 시장 확장에 편승했지만, 전기차 캐즘에 휘둘린 SKC

현금 부족한데 CAPEX는 평년 이상, 신사업 기반 마련 본격화 양상

SKC가 반도체 부품 자회사 SK엔펄스의 유상감자를 실시하자 SKC가 현금 부족에 시달리고 있는 것 아니냐는 의견이 시장에서 나온다. SKC가 SK엔펄스의 지분 상당수를 보유하고 있어서다. 실제 최근 SKC는 전기차 캐즘 등 영향으로 주력 사업이 불황기에 접어들며 손실을 보고 있다. 신용등급도 ‘부정적’으로 하향 조정됐다. SKC가 감자를 실시해 재무구조 개선에 나설 동기가 충분하다는 게 시장의 평가다.

SK엔펄스 유상감자 결정, 발행 주식 28.33% 소각

30일 금융감독원 전자공시시스템에 따르면 SK엔펄스는 지난 26일 이사회를 열고 유상감자를 결정했다. SK엔펄스 보통주 4,851만5,142주(자기주식을 제외한 발행 주식의 28.33%)를 소각하는 대가로 주주에게 주당 3,401원을 지급하는 방식으로, 총감자 규모는 1,650억원이다. 감자 후 주식 수는 약 1억7,615만 주에서 1억2,763만 주로 줄어들 예정이다.

갑작스러운 감자 소식에 시장에선 SKC의 현금 확보에 목적이 있을 것이란 목소리가 나온다. 통상 유상감자는 자본잠식을 피하거나 지배주주의 투자금을 회수하기 위한 목적인 경우가 많은데, SK엔펄스는 현재 자본잠식 위험이 큰 회사가 아니기 때문이다. SKC가 SK엔펄스의 지분 96.5%를 보유하고 있단 점도 이 같은 추론에 힘을 싣는다. 실제 이번 감자를 통해 SKC로 유입되는 현금은 총 1,638억원에 달할 것으로 전망된다.

전기차 캐즘에 SKC 적자 지속, 조달 창구도 사실상 막혀

SKC는 이차전지 소재인 동박을 비롯해 화학, 반도체 소재 등 사업을 영위하며 꾸준히 외형을 불려 왔다. 지난 2020년 동박 사업 회사 SK넥실리스(옛 KCFT)를 1조1,900억원에 인수하면서 이차전지로 소재를 넓혀 글로벌 전기차 시장 확장에 편승하며 미래 성장성을 확 끌어올리기도 했다.

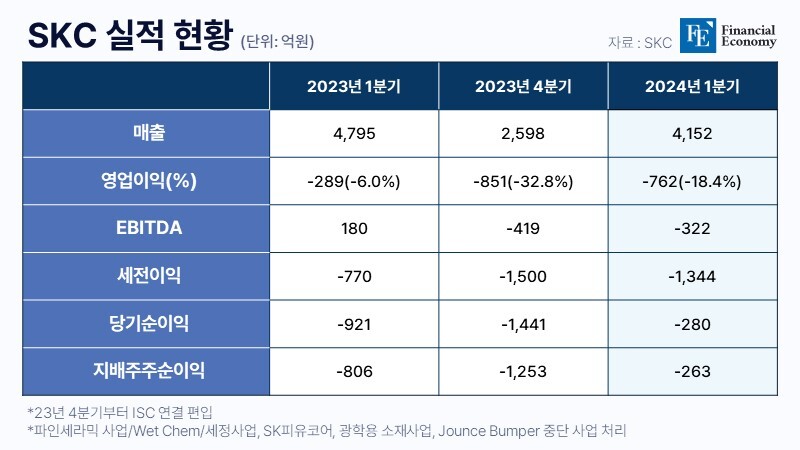

그러나 전기차 시장 캐즘이 변수가 됐다. 전방 전기차 시장 수요 감소로 매출이 줄면서 지난해 기준 2,163억원의 대규모 적자를 낸 것이다. 올해 1분기 기준으로도 762억원의 손실이 발생했다. 전년 동기 대비 약 2.6배 늘어난 수준이다. 적자가 쌓이며 재무구조도 악화했다. 올해 1분기 말 기준 SKC의 순차입금(총차입금-현금성 자산)은 2조4,964억원으로 전년 동기 대비 3,458억원 증가했다. 동기간 부채비율도 170.6%에서 176.7%로 소폭 상승했다. SKC로선 자회사 유상감자를 통한 현금 확보로 재무구조 개선을 이루는 게 급선무인 상황이란 것이다.

이에 신용평가사들도 SKC의 신용등급(장기 A+, 단기 A2+) 전망을 ‘안정적’에서 ‘부정적’으로 줄줄이 하향하며 경고등을 켰다. ‘부정적’ 전망은 향후 수개월 내 등급 강등이 이뤄질 수 있단 의미다. SKC가 자력으로 신용등급을 개선할 가능성은 거의 없는 것으로 평가된다. 주력 사업인 화학과 배터리 소재가 동반 침체하면서 실적 상승 여력이 크게 떨어진 상태여서다. 이익 체력을 보여 주는 지표인 상각 전 영업이익(EBITDA)만 봐도 지난해 마이너스(-) 437억원으로 사업보고서를 공시하기 시작한 이후 첫 적자를 기록했고, 올해 1분기에도 -322억원으로 적자 국면이다.

SKC의 주요 조달 창구가 사실상 막힌 상황이란 점도 부담이다. SKC는 그간 기업어음(CP) 시장을 주된 조달 창구로 활용해 왔다. 실제 SKC는 최근 2년간 매년 CP로만 4,000억원 이상을 조달했다. 그러나 올해 상반기엔 지난 2월 1개월물로 500억원, 5월 3개월물로 300억원 등 총 800억원을 발행한 데 그쳤다. 고금리 상황이 장기화하면서 지난해부터 이자비용(1,544억원)이 전년 대비 46.8%(492억원) 증가하는 등 부담이 확 늘어난 탓이다. SKC가 2022년 하반기 1,350억원, 2023년 하반기 1,200억원을 발행해 온 만큼 올해도 1,000억원 이상을 조달할 것으로 전망되나, 부담을 감수하고 조달을 감행할지 여부는 여전히 미지수로 남아 있다.

‘성장통’ 강조하는 SKC, 평년 웃도는 CAPEX 감당 가능할까

SKC 측은 자사의 자금난을 ‘성장통’으로 보고 있다. 한계 사업 매각 후 신성장 동력을 키우는 데 막대한 자금이 활용되고 있는 만큼 당분간의 고난은 어쩔 수 없는 일이란 취지다. 실제 SKC는 CAPEX(설비투자)에 상당한 자금을 쏟아붓고 있다. 실적 발표 컨퍼런스콜에서 SKC는 올해에만 약 8,000억원을 활용하겠다고 밝히며 이미 1분기 2,700억원 정도가 SK넥실리스 해외 공장 증설에 사용됐다고 전한 바 있다. SKC 관계자는 “현재 SKC는 새로운 비즈니스 모델로의 급격한 변화 과정에서 ‘예견된 성장통’을 겪는 시기”라며 “하반기부터 사업 전반의 본격적인 판매 회복 등 실적 반등의 계기를 만들기 위해 최선의 노력을 다할 것”이라고 전했다.

그러나 단순 ‘성장통’이라기엔 현금 부담이 큰 상황이라는 게 시장의 대체적인 평가다. 업계에 따르면 SKC의 보유 현금은 지난해 말 5,310억원에서 올해 3월 말 9,039억원으로 급증했다. 다만 SKC가 지난 2022년 이래 매년 3월 말께 보유 현금을 9,000억원대로 만들어 왔음을 고려하면 크게 특기할 만한 지점은 아니다. 오히려 SKC 측이 제시한 CAPEX 목표치 8,000억원이 평년을 크게 웃도는 수준인 만큼 부족하다는 의견이 지배적이다. 실제 SKC의 연간 CAPEX는 2020년 3,231억원, 2021년 3,469억원 등 3,000억원대였다가 2022년 7,654억원으로 급증한 이후 2023년 1조495억원으로 늘었다. 올해 1분기 CAPEX만 해도 2,843억원으로 웬만한 평년(2020년) 지출 규모에 육박한다.

이렇다 보니 최근 SKC는 보조금 수령에 적극적인 모양새다. 지난 5월 SKC의 반도체 유리 기판 계열사 앱솔릭스가 미국 정부로부터 7,500만 달러(약 1,023억원) 상당의 보조금을 받은 게 대표적이다. 보조금 대상인 앱솔릭스 코빙턴 유리 기판 1공장은 세계 최초의 유리 기판 양산 공장으로, 연산 1만2,000㎡ 규모다. 앱솔릭스는 지난 2022년 11월 코빙턴 공장 착공에 나섰으며, 최근 1공장을 완공해 시운전 중이다. 이후 자체 샘플 테스트를 완료하고 올해 하반기부턴 본격적인 고객사 인증을 진행할 계획이다. 최대한 자금을 끌어들여 신사업 기반을 닦는 데 주력하고 있는 셈이다.