AI 수요 확대에 훈풍 탄 SK하이닉스, ‘아픈 손가락’ 솔리다임·키옥시아 상장 추진 전망

HBM·eSSD 수요 급증, SK하이닉스 매출 최고 기록 갈아치웠다

솔리다임 12분기 만의 흑자 전환 성공, 미 증시 상장으로 투자 재원 확보할 듯

키옥시아에도 긍정적 전망 확산, "상장 통해 평가손실 부담 줄일 수 있어"

SK하이닉스가 기업용 솔리드스테이트드라이브(eSSD) 미국 자회사 솔리다임의 상장을 본격 추진하겠다고 밝혔다. 솔리다임이 오랜 기간 이어져 온 적자 상황을 깨고 수익성이 나오기 시작한 만큼 기세를 몰아 상장한 뒤 투자금을 확보하겠단 취지다. 솔리다임의 상장 추진이 본격화하면서 시장 일각에선 키옥시아도 마찬가지로 상장에 나설 수 있단 의견이 나오기도 한다. 상장을 통해 그간 누적돼 온 평가손실 부담을 크게 덜 수 있을 것으로 전망되기 때문이다.

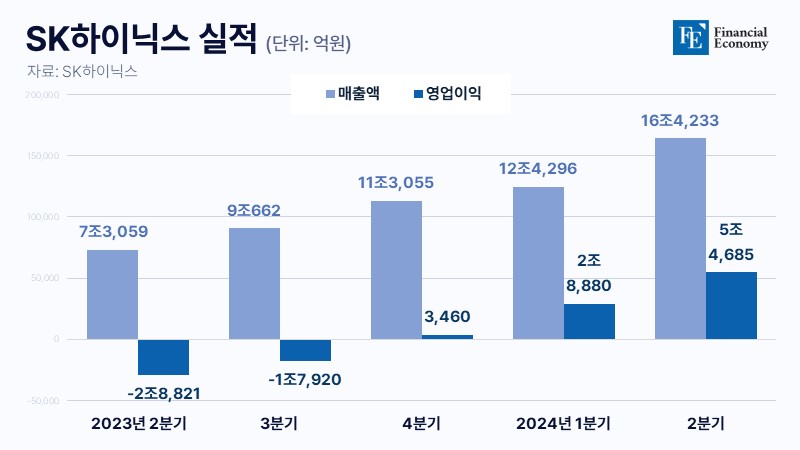

SK하이닉스 2분기 영업이익 5조4,685억원

26일 SK하이닉스는 2분기 영업이익이 5조4,685억원을 기록했다고 발표했다. 반도체 슈퍼 호황기로 꼽히는 2018년 2분기(5조5,739억원)와 비슷한 수준이다. 매출은 16조4,233억원으로 2022년 2분기(13조8,110억원)의 최고 기록을 갈아치웠다.

이 같은 성과의 일등 공신은 고대역폭메모리(HBM)다. SK하이닉스의 HBM 매출은 전 분기 대비 80%, 전년 동기 대비 250%나 증가했다. 지난 3월부터 5세대 HBM3E 8단을 엔비디아에 독점 공급한 것이 영향을 미친 것으로 풀이된다. 미래 전망도 밝다. 올해 3분기부터 D램을 12개 쌓아 올린 HBM3E 12단 제품 양산에 들어가 4분기께 엔비디아에 공급을 시작할 예정이기 때문이다. 경쟁사인 삼성전자가 아직 HBM3E 8단에 대해 엔비디아의 품질 테스트를 받고 있음을 고려하면 상당히 빠른 속도다.

AI 서버용 고용량 eSSD 수요가 급증한 것도 호재로 작용했다. 현재 세계 최대 용량인 60TB(테라바이트) eSSD 생산이 가능한 기업은 솔리다임이 유일하다. 이렇다 보니 구글, 아마존 등 미국 빅테크는 물론 델 등 서버기업도 솔리다임에 “다른 회사보다 먼저 60TB eSSD를 납품해달라”고 요청하고 있다.

흑자 전환한 솔리다임, 상장 추진 본격화

당초 솔리다임은 적자를 면치 못하고 있었다. SK하이닉스가 솔리다임을 인수한 이후 가파른 다운사이클이 시작돼 낸드 시장이 충격을 받은 탓이다. 실제 SK하이닉스가 1차 인수 대금을 지불한 지 1년 만인 2022년 하반기 미국 주도의 긴축정책이 본격화했다. 이에 경기 침체가 예상되자 메모리 시장은 급격히 위축되기 시작했고, 결국 데이터 고객사들이 주문을 줄이는 결과가 초래됐다. SK하이닉스 입장에선 솔리다임이 ‘계륵’으로 전락한 셈이다.

업계에 따르면 솔리다임의 지난해 상반기 매출은 1조2,739억원인 데 반해 순손실은 2조2,423억원에 달했다. 전년 동기 대비 매출(2조7,455억원)은 절반 이하로 줄었고 순손실은 무려 10배까지 늘어난 수치다. 당시 솔리다임의 순손실은 SK하이닉스 전체 순손실(5조5,733억원)의 절반 수준을 차지할 만큼 컸다. 솔리다임으로 인한 차입도 늘었다. SK하이닉스의 지난해 상반기 말 차입금은 약 32조원으로, 전년 말(약 24조원)에 비해 8조원가량 증가했다. 적자 상황에서 설비투자를 지속하기 위해 조달을 한 결과다. 시장 일각에서 솔리다임에 대해 ‘실패한 M&A’라는 평가가 나온 이유다.

그런데 올해 들어서부터 상황이 역전됐다. AI에 대한 세계적 관심이 높아지면서 AI용 서버 수요가 급증, 솔리다임의 주력 제품인 eSSD도 활황세에 접어든 것이다. 이에 힘 입어 솔리다임은 올해 2분기 순이익을 올리는 데 성공했다. 2021년 2분기 이후 12분기 만의 흑자 전환이다. 영업이익도 올 1분기에 이어 두 분기 연속 흑자를 기록했다. 이와 관련해 김석 SK하이닉스 낸드플래시 마케팅 담당 부사장은 “2분기 eSSD 매출은 전 분기 대비 50% 늘었다”며 “올해 연간 기준으론 작년의 네 배 가까이 성장할 것”이라고 전했다.

SK그룹은 솔리다임이 eSSD 분야에서 경쟁력을 얻은 만큼 나름의 ‘자생력’이 갖춰졌다고 판단하고 있다. 이에 SK그룹은 솔리다임을 뉴욕증시에 상장할 계획이다. 상장을 통해 설비투자를 위한 투자금을 확보하겠단 취지로 풀이된다. 4년 전 SK하이닉스의 솔리다임 인수가격(약 10조원)과 미국 웨스턴디지털(WDC) 등 낸드플래시 경쟁사의 시가총액(약 32조원) 등을 감안하면 솔리다임의 현재 기업가치는 약 20~30조원에 달할 것으로 관측된다.

낸드 시장 훈풍, 키옥시아도 상장 재추진 나서나

솔리다임 상장 계획이 본격화하면서, 일각에선 SK하이닉스의 ‘아픈 손가락’으로 꼽히던 키옥시아도 상장에 나서는 것 아니냐는 전망이 나온다. 키옥시아는 지난 2018년 도시바의 메모리 반도체 사업을 분사해 설립됐다. SK하이닉스는 키옥시아 출범 당시 미국 베인캐피털이 구성한 펀드에 총 2조7,000억원을 출자했고, 전환사채(CB) 1조3,000억원을 인수한 바 있다. 베인캐피털이 구성한 컨소시엄은 키옥시아 지분을 56% 보유하고 있다.

하지만 인수 이후 당시 주력 제품인 메모리 반도체의 수요가 침체하기 시작했고 이에 키옥시아도 적자를 면치 못했다. 업계에 따르면 키옥시아는 지난해 2~4분기 연결 회계 기준으로 2,540억 엔(약 2조3,000억원)의 순손실을 기록했다. 더군다나 연구개발과 설비투자를 위한 거액의 자금 지출도 여의찮은 상황이다.

그런데도 키옥시아 상장 시나리오가 부상한 건 AI 수요 확산에 따라 솔리다임이 부활의 신호탄을 쏘는 등 ‘희망’을 한 차례 목도했기 때문이다. 키옥시아의 주력 제품인 메모리 반도체에 대한 수요가 늘고 있단 점도 긍정적이다. 실제 지난해 4분기부터 메모리 반도체 전반에 대한 시황은 반등 궤도에 올랐다.

전문가들은 SK그룹이 솔리다임을 넘어 키옥시아 상장까지 성공하면 막대한 투자 재원 확보가 가능해질 것으로 보고 있다. 특히 상장 과정에서 키옥시아의 기업가치가 상승하면 지난 수년간 실적 부진으로 누적돼 온 수조원대의 평가손실 부담도 크게 덜 수 있을 것으로 전망한다. 이에 대해 반도체 업계 관계자는 “SK그룹으로선 키옥시아의 지분 가치 상승이 여러 면에서 유리하다”며 “낸드 시장 훈풍을 타고 엑시트(투자금회수) 기회를 노리지 않겠나”라고 전했다.

다만 일각에선 회의적인 의견도 나온다. 키옥시아의 상장 시도가 이번이 처음은 아닌 탓이다. 키옥시아는 지난 2020년 10월 상장을 준비했지만 미국 정부가 키옥시아의 주요 거래처였던 중국 통신장비 대기업에 대한 규제를 강화하면서 실적에 대한 우려로 철회된 바 있다. 2021년에도 상장을 준비했지만 시황 침체로 무산됐고, 이후 미국 웨스턴디지털(WD)과 합병을 추진했으나 이 역시 지난해 결렬됐다.