본입찰 앞둔 롯데손보, 우리금융 참여 전망되지만 ‘가격 입장차’는 여전

롯데손보 본입찰 눈앞, 보험사 니즈 높은 우리금융 참여 여부에 이목 집중

2~3조원대 몸값 희망하는 JKL, 정작 우리금융은 "롯데손보 몸값 1조원대"

ABL·동양생명에 눈 돌리는 우리금융, 일각선 롯데손보 제3자 입찰 점치기도

롯데손해보험 경영권 매각을 위한 본입찰이 눈앞으로 다가온 가운데, 유력한 인수 후보로 꼽히는 우리금융지주와 매각 측이 몸값 책정에서 거듭 이견을 표출하고 있다. JKL파트너스 측은 2~3조원의 몸값 책정을 희망하고 있지만 우리금융 측은 1조원대 몸값을 제시하겠단 입장을 고수하는 모습이다. 실적의 지속가능성이 명확하지 않은 상황에서 선뜻 높은 액수를 내줄 수 없단 이유에서다.

28일 롯데손보 본입찰 실시

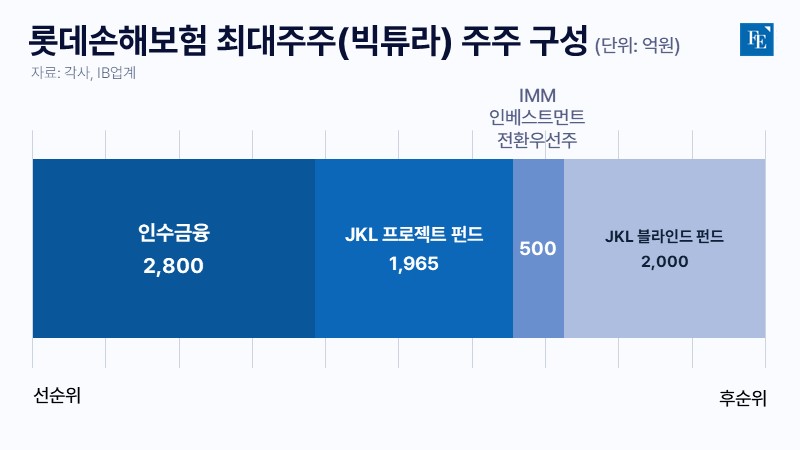

27일 투자은행(IB)업계에 따르면 롯데손보 대주주 빅튜라는 보유 중인 경영권 지분 77.04%를 매각하기 위한 본입찰을 28일 실시한다. 빅튜라는 사모펀드(PEF) 운용사 JKL파트너스가 2019년 롯데손보를 인수하기 위해 설립한 특수목적법인(SPC)이다. 빅튜라엔 JKL의 10호 블라인드펀드가 2,000억원을, JKL 프로젝트펀드가 1,965억원을, IMM인베스트먼트가 전환우선주로 500억원을 출자했으며, 인수금융으로는 2,800억원이 조달됐다. 롯데손보 매각 시 매각액 분배는 인수금융(이자 포함 약 3,000억원)-JKL 프로젝트펀드-IMM인베-JKL 블라인드펀드 순으로 진행된다.

업계에선 가장 유력한 인수 후보로 우리금융을 꼽고 있다. 우리금융은 4대 금융지주 중 유일하게 보험사를 보유하지 않은 상태기 때문이다. 우리금융 차원에서 비은행 부문 강화를 위해 보험사 매물을 적극적으로 물색해 온 바도 있다. 우리금융과 롯데손보의 이해관계가 맞아떨어질 확률이 높단 의미다. 물론 우리금융 측에서 또 다른 보험사 매물인 MG손보를 인수하는 쪽으로 방향을 틀 가능성도 있지만, 재무건전성 악화 등 내부 문제가 산재한 MG손보보다는 롯데손보에 더 관심을 둘 거란 게 업계의 대체적인 시선이다.

인수 유력 후보 우리금융, 몸값 책정에 매각 측과 ‘이견’

문제는 롯데손보의 몸값을 두고 JKL 측과 우리금융 측이 이견을 보이고 있단 점이다. JKL 측은 롯데손보의 몸값을 2~3조원으로 희망한다. 매각 여건이 많이 개선된 만큼 값을 쳐줘야 한단 인식에서다. 실제 올 초 2,300~2,400원 선이던 롯데손보의 종가는 26일 기준 4,000원까지 올랐다. 반년 만에 70% 가까이 상승한 것이다. 최근 주가를 기준으로 현재 시가총액(1조2,400억원)에 경영권 프리미엄 60%를 붙이면 2조원 정도는 가뿐히 인정받을 수 있을 것이란 게 JKL의 입장이다.

다만 우리금융 측은 1조원대 몸값을 제시하겠단 입장을 고수하고 있다. 실적의 지속가능성 및 성장성이 낮단 이유에서다. 자본을 투입한다고 해서 롯데손보가 이를 잘 소화해 중견 보험사로 성장할 확증이 없단 것이다. 실제 롯데손보의 원수보험료 기준 시장 점유율은 2% 수준에 불과하다. 여기에 실적 등락이 지나치게 널뛴단 점도 문제점으로 꼽힌다. 지난 2022년 롯데손보는 992억원의 당기순손실을 냈지만, 지난해엔 3,016억원의 당기순이익을 내 1년 새 이익 규모가 4,000억원 증가했다. 그런데 올 1분기엔 다시 당기순이익이 406억원으로 전년 동기 대비 27.5% 급감했다.

이런 가운데 ABL·동양생명이 패키지 매물로 나오면서 롯데손보의 대안으로 급부상했다. 우리금융으로선 선택지가 넓어진 것이다. 게다가 상호 간 이해관계 역시 맞아떨어진다. 다자보험은 중국 현지 당국으로부터 해외 비핵심 자산을 조속히 매각하라는 압박을 받고 있어 적정 회수 성과만 보장되면 매각에 나설 것으로 관측된다. 우리금융 입장에서도 ABL·동양생명을 패키지로 인수하면 중형급 생보사 두 곳을 일거에 확보할 수 있단 이점이 있다. 3월 말 기준 동양생명의 자산 규모는 32조4,402억원, ABL생명은 17조4,707억원에 이르며, 이를 단순 합산하면 50조원에 달한다. 우리금융이 한순간에 업계 6위 규모의 보험사를 가질 수 있다는 의미다.

보험영업이익 늘어난 롯데손보, “제3자 입찰 참여 가능성 있어”

물론 롯데손보 측에 유리한 지점도 있다. 최근 실적이 양호하단 점이 대표적이다. 앞서 언급했듯 롯데손보의 올 1분기 당기순이익은 전년 대비 27.5% 감소했지만, 보험영업이익은 414억원으로 오히려 전년 동기 대비 86.1% 증가했다. 순이익이 감소한 상황에서도 영업 경쟁력만큼은 높아졌단 뜻이다.

증권가를 중심으로 롯데손보에 투자 매력이 크단 평가가 나오고 있기도 하다. 업계에 따르면 지난해 말 기준 롯데손보의 K-ICS(신지급여력제도)는 208.45%로 매물 보험사 중 유일하게 금융당국 권고치를 넘었다. 향후 성장을 예상할 수 있는 보험계약마진(CSM) 비중도 22.9%로 상위권을 기록했다. 기초 체력을 포함한 성장 가능성이 충분하단 방증이다. 이와 관련해 한 IB업계 관계자는 “손해보험 라이선스가 주는 매력이 여전히 큰 데다 각종 지표도 개선 추세”라며 “롯데손보의 상품 경쟁력과 시장성 등을 고려하면 인수 이후 추가 투자 없이 상승가도를 달리는 실적에 편승할 수 있을 것”이라고 설명했다.

다만 일각에선 우리금융 외 다른 금융지주들이 ‘막판 뒤집기’를 벌일 가능성도 점치고 있다. 가장 유력하게 거론되는 금융사는 하나금융지주다. 하나금융 역시 마땅한 보험 계열사가 없기 때문이다. 하나생명, 하나손해보험 등 현존하는 보험 계열사들은 수익성이 낮은 탓에 추가 M&A가 필요한 상황인 만큼 하나금융이 롯데손보 본입찰에 유인될 개연성이 충분히 있단 분석이다.